穀物価格高騰の要因に

米国 新法で対策盛り込むが…

規制、骨抜き? 金融業界の反対で

◆急増した非当業者

先物取引とは、取引所の売買によって、将来の決まった時点での価格を、取引の時点であらかじめ決定する仕組みだ。その目的は、価格形成とリスクヘッジ(危険回避)である。

平澤主任研究員は、穀物の先物取引市場の参加者に「06年から07年の間に大きな変化が起こった」という。前回の世界的な食料価格高騰の直前である。背景には株式市場の不振と過剰流動性(現金や預金などが経済活動に必要な量を超えている状態)があった。

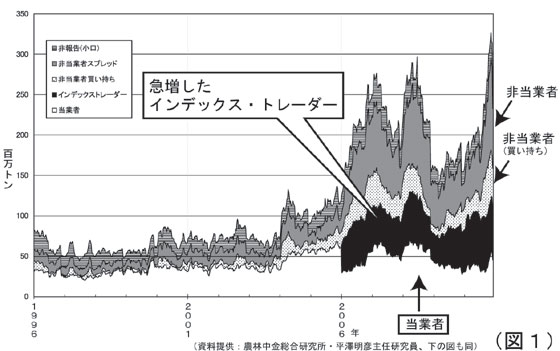

図1は、シカゴ取引所におけるトウモロコシ先物の買い持ち高の推移。いちばん下の区分(グラフの白部分)が「当業者」で、その上が「非当業者」だ。

当業者とは農業者、加工・流通業者といった実需者。つまり、実物の裏付けのある市場参加者である。これに対して非当業者とは機関投資家、ヘッジファンドなどで、基本的に投機が目的。

この図が示しているように06年から、この非当業者の割合がぐんと増えた。かつて当業者が5割を占めていたのが現在は2割、つまり、8割が非当業者となっているのである。

この非当業者のうちで目立って増加しているのがインデックス・トレーダーだ。

□ □

インデックス・トレーダーとは、インデックスファンドを扱う投資銀行などのこと。インデックス・ファンドは、日経平均株価や東証株価指数(TOPIX)などの指数(インデックス)に連動した運用をする投資信託である。穀物先物市場で運用しているインデックス・ファンドは、この株価指数などに代えて、商品市況指数を投資対象とするものだ。

メリットは、株価指数と商品指数とではその動き方が違うとされるため。たとえば、インフレになれば金融資産は目減りするが、一方、商品価格は上がる。したがって、商品市況指数のインデックスも組み込んだポートフォリオ(投資対象の金融商品のかたまり)であればリスクが相殺され、全体として金融資産の目減りを回避できる、という。また、食料などの商品市場は実需でも動く。このように資産運用のリスク回避ができるとして、機関投資家はポートフォリオの一部に「商品」を組み入れたのである。インデックス・ファンドを開発したのは米大手投資銀行、ゴールドマン・サックス社(以下、G・サックス)。1991年のことだった。

彼らはなぜ、先物市場への参入が可能になったのか?

米国の法律で先物市場に投機による利益目的が認められていないわけではない。ただし、現物取引の価格形成や経営のリスクヘッジに資する目的を守るため、投機目的で参入する非当業者には持ち高(取引の量)に対する規制が厳格に課せられている。

商品市場の規模は株式市場の1000分の1。ここに巨大な資金を流し込まれたら市場が混乱する。それを防ぐための大口規制だ。

一方、インデックス・ファンド側としては、商品市場でも一定規模の資産運用ができなければ、資産運用全体に対するリスクヘッジ機能は働かない。そうなれば投資商品としての魅力はなく、顧客に売れない。

◆認められた特例措置

G・サックスにとってはそこが悩みだったのだが、彼らは当局に持ち高規制の特別免除を願い出た。

G・サックスにとってはそこが悩みだったのだが、彼らは当局に持ち高規制の特別免除を願い出た。

理屈はこうであった。われわれは顧客である機関投資家や富裕層に対して投資とリターンの仲介業務をしており、大きなリスクを負っている、だから当業者と同じようにリスクヘッジのための先物を買う必要がある、これは顧客を守るための「善意のヘッジ」だ――。これが当局に認められた。

法律に持ち高規制はあっても、そもそも「善意のヘッジと認められるためには、実物取引の裏付けがある事業者であること、といった要件がなかった」ことが、抜け穴だったという。

(写真)シカゴ取引所

◆価格変動、激しく

しかも、特別免除が認められたのはG・サックスなど投資銀行など仲介業務を行う事業者だけ。一方で機関投資家そのものには持ち高規制が残った。

「つまり、あなたたち自身では先物市場で大規模な投資はできないが私たちが仲介すればできる、という体系をつくったということ。自分たちだけ規制を逃れることで大口顧客を集めることができるようになった。インデックス・ファンドはやがて彼ら投資銀行のドル箱になったのです」。

こうしたインデックス・トレーダーが当業者と違うのは、ポートフォリオへの組み込みが目的だから、長期にわたって先物商品を持ち続けること。当業者であれば現物の調達や販売のために短期間で取引を終了させるが、インデックス・トレーダーはずっと持ち続ける。

図2がそれを示したもので、インデックス・トレーダーでは、買い持ちから売り持ちを差し引いた「買い越し量」が膨大になっている。すなわち、買い占めが起きていることになる。

「ここにヘッジファンドなどの資金が流入してくると、非常に価格が上がりやすい。逆に値下がり局面でも、インデックス・ファンドによって買い支えられることになる。全体として価格が底上げされているうえに、実需要因やヘッジファンドの流出入による変動が激しくなるという効果を生んでいると考えられます」。

◆金融改革は不透明

米国では08年に全米トウモロコシ生産者会が先物市場の規制当局、CFCTに対して「商品バブル」の懸念について証言した。しかし、ブッシュ政権では、投機資金と穀物価格の高騰との関連を認めることはなかった。

そしてリーマンショック―。金融危機と世界の景気後退によって穀物相場が下落した。

こうしたことから先物市場への規制問題が先送りされたが、オバマ政権では方針を転換。09年の米国上院議会報告書はインデックス・ファンドによって価格がつり上げられており、農業者や流通業者など当業者にとっても先物取引によるリスクヘッジができなくなっている、と結論を出した。

また、金融業全体を規制するための新法、2010年ウォールストリート改革消費者保護法が成立。この法律のなかに先物市場改革も盛り込まれた。

規制の内容のひとつがここで触れたように、実物の裏付けがなければ大口規制の対象になるというもの。当時の米下院の農業委員会委員長が強硬に入れ込んだという。

では、米国は規制に向かうのか?

現在、この法律に基づいた実施のルールづくりが進められている。しかし、「当局の案ではインデックス・ファンドがこの規制強化の対象から外されている。改革の実効性については先行きは不透明」だと平澤主任研究員は話している。