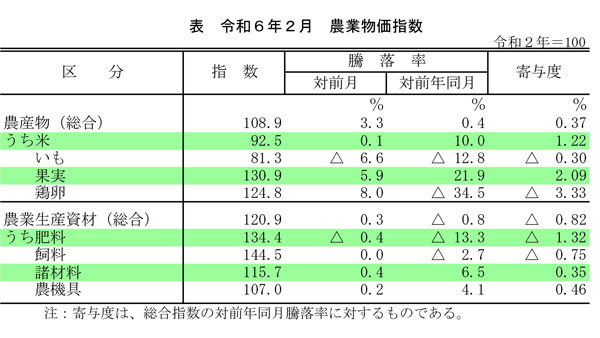

(019)中国:「豚肉」輸入でも単独トップに2017年2月17日

世界の豚肉生産量(2016年)を枝肉換算ベースで見た場合、年間1億820万トンになる(注1)。このうち約半分の5185万トン(48%)を中国が占めている。第2位はEUの2335万トン(22%)、第3位は米国の1131万トン(10%)であり、上位3か国で世界の生産量の80%を占めている。第4位はブラジルの371万トン(3%)で、上位3か国とは大きく差が開いている。この傾向は、消費面でも同様であり、中国が5407万トン、EUが2006万トン、米国が945万トンをそれぞれ消費している。

これに対し、国際市場で取引される豚肉の量、つまり貿易量は意外に少ない。2016年の数字を見ると、輸出面で最大の国はEUで年間330万トン、第2位が米国の236万トン、第3位がカナダの135万トン、第4位がブラジルの90万トンで、その他を含めた輸出量全体では831万トンである。

輸入国別では、中国が240万トン、日本が132万トン、メキシコが103万トンと、年間100万トン以上を輸入している国は3か国にすぎない。

※ ※ ※

さて、中国だが、簡単に言えば生産量5185万トンと消費量5407万トンの差は輸入で調達せざるを得ない。ただし、中国政府当局としては、いわば主食に相当する豚肉は可能な限り国内生産で対応することを最優先しているため、これまでは極めて限られた数量のみ輸入で対応してきた。過去5年間の中国の豚肉輸入数量の推移は以下のとおりである。

2012年 73万トン

2013年 77万トン

2014年 76万トン

2015年 103万トン

2016年 240万トン

2017年 230万トン

直近の年間生産量と需要量の差を約200万トンとすれば、国内の流通在庫分を考慮した場合、年間200―250万トンの輸入は当面継続する可能性が高い。場合によってはさらに増加する可能性もある。仮に穀物のように需要量の15%程度を必要在庫と考えれば、それだけで豚肉の国際市場、年間800万トン程度の小規模なマーケットは埋まってしまう。

世界最大の豚肉生産国であり同時に世界最大の豚肉消費国でもある中国が、一気に世界最大の豚肉輸入国として登場してきたということの意味は極めて大きい。中国にとっては5000万トンのわずか5%、250万トンは「誤差の範囲」かもしれないが、国際市場では、いきなり3割を超えるシェアを獲得したことになるからだ。

中国の豚肉輸入は当初2007-08年にかけて急増したが、それは疾病(豚インフルエンザ)により国内生産量が減少したためであった。その後、米国からの豚肉輸入の禁止とその解除といった状況が継続したが、2016年には急増する需要に国内の「裏庭養豚」システムが対応できず国内価格が高騰、再び輸入が増加し現在に至っている。

※ ※ ※

こうした状況をどう見るか。

過去10年以上、そして現在でも中国の豚肉産業は構造転換の真最中である。国家全体の急速な経済成長の中で、伝統的な「裏庭養豚」が大規模な近代的産業としての養豚業へ着実に変化しようとしている。

その結果、例えば、豚肉処理・加工施設の年間処理頭数を見ても、1990年代にはほとんどが年間50頭以下しか対応できなかったのに対し、2012年頃には年間50頭以下の施設は全体の3割程度にまで減少しただけでなく、年間3000頭以上の施設が全体の1割以上へと増加しているし、中には年間1万頭以上の施設も出てきている。

ただし、産業全体として見た場合、依然として生産性が低いだけでなく、飼料代や人件費の上昇などのコスト上昇要因が多い。その結果、ここ1~2年、中国の豚肉価格は米国の豚肉価格の倍程度という状況が継続している。

中国国内の消費者には辛いが、こうした状況は、米国やEUなどの豚肉輸出産業にとってはマーケットを拡大する絶好の機会となる。

※ ※ ※

人は一度美味しいモノを手軽に食べてしまうとなかなか元には戻らない。だからこそ、根幹となる食料を他者・他国に依存することは多くの国で極めて慎重になる。そうはいっても、モノが無ければ話にならない。大豆の原産地とされる中国が今や年間8600万トンという世界一の大豆輸入国になっている事実、同じ轍は踏みたくないであろうが、他人事ではないと思った方が良さそうである。

注1:本稿の数字はUSDA-FAS, "Livestock and Poultry: World Markets and Trade", Oct.2016による。

重要な記事

最新の記事

-

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日 -

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日 -

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日 -

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日 -

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日 -

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日 -

【浅野純次・読書の楽しみ】第97回2024年4月19日

【浅野純次・読書の楽しみ】第97回2024年4月19日 -

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日 -

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日 -

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日 -

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日 -

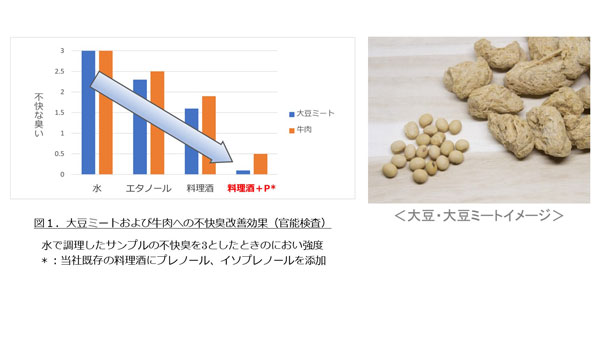

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日 -

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日 -

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日 -

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日 -

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日 -

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日 -

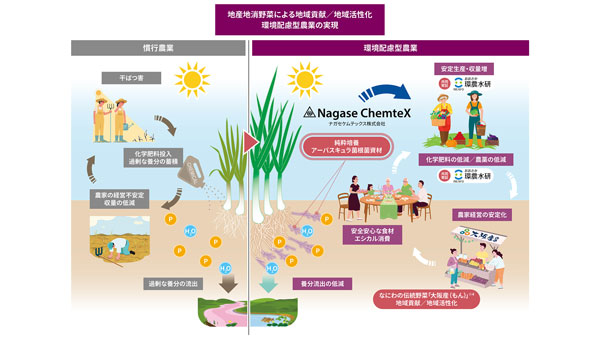

微生物農業資材を用いた大阪産の減肥料栽培で共同研究開始 ナガセケムテックス2024年4月19日

微生物農業資材を用いた大阪産の減肥料栽培で共同研究開始 ナガセケムテックス2024年4月19日 -

栃木県真岡市産バナナ「とちおとこ」使用「バターのいとこ」那須エリア限定で新発売2024年4月19日

栃木県真岡市産バナナ「とちおとこ」使用「バターのいとこ」那須エリア限定で新発売2024年4月19日 -

大阪泉州特産「水なす」農家直送で提供開始「北海道海鮮にほんいち」2024年4月19日

大阪泉州特産「水なす」農家直送で提供開始「北海道海鮮にほんいち」2024年4月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事