いつまで続くマイナス金利 疲弊する地域金融2018年6月7日

銀行が日銀に預けている当座預金の一部は、利子がつくどころか逆に利子が取られてお金が減ってしまうというマイナス金利政策が導入されたのは2016年2月。日銀に預けておくと銀行は損をしてしまうのでどんどん企業などに貸し出すだろう、そうすれば世の中に出回るお金が増えて物価が上昇しデフレから脱却できる…。これが安倍政権下で黒田総裁の日銀が進めてきた金融緩和政策だが、目標とした物価上昇率2%はマイナス金利政策を導入したにもかかわらず実現できず、むしろ熾烈な貸出金利引き下げ競争で地域金融機関は苦境に立つなど、地域経済、暮らしの再生にとって弊害ばかり目立つのではないか。JAの信用事業の厳しさも各地から聞かれる。今回は日銀の金融緩和政策のポイントや金融機関への影響、JAバンクの課題などを農林中金総合研究所の新谷弘人取締役調査第二部長の解説をもとにまとめた。

◆マイナス金利とは

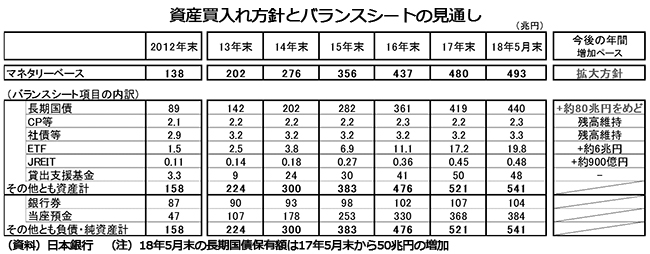

日銀のマイナス金利政策とは私たちが金融機関に預けているお金がマイナスになるわけではなく、金融機関が日銀に預けている当座預金をマイナスにする政策である。それもすべてではなく金融機関が預けている約380兆円のうち30兆円ほどがマイナス0・1%となり、200兆円ほどには0・1%の利子がつく。平均すればゼロ金利に近いという。

日銀のマイナス金利政策とは私たちが金融機関に預けているお金がマイナスになるわけではなく、金融機関が日銀に預けている当座預金をマイナスにする政策である。それもすべてではなく金融機関が預けている約380兆円のうち30兆円ほどがマイナス0・1%となり、200兆円ほどには0・1%の利子がつく。平均すればゼロ金利に近いという。

(写真)昼間でも人通りのない地方都市

とはいえ、金融機関を中心に、決算発表などでは「マイナス金利」の影響がしきりに強調される。

これまでの経緯を振り返ると、安倍政権が発足した翌年、2013年3月に就任した黒田日銀総裁が打ち出したのが「量的・質的金融緩和」である。2年間で物価上昇率2%の実現を目標とし、そのために市中のお金を増やすとした。当初、年間60兆~70兆円も増加させるとして、そのために日銀が国の借金である国債を大量に買い入れて、その代金を銀行に支払い、それを市中に流させるという政策をとった。

しかし、想定したように物価は上がらず、さらに金利を下げて何とか市中に流れるお金を増やそうとして2016年2月から導入した政策が「マイナス金利付き量的・質的金融緩和」である。

この政策によって民間企業が金融機関から借りる金利が下がったことによって設備投資が増え、住宅ローン金利も下がって住宅投資も増えたという面もある。

しかし一方、長期金利も一時マイナス0・3%となるなど大きく低下し、私たちの年金資金運用も難しくなるといった、副作用も生じた。そのため2016年9月には当座預金の一部をマイナス金利とする政策はそのままだが、長期金利(10年)はゼロ%程度とするように日銀が国債の金利を操作することにし、それが現在も続いている。

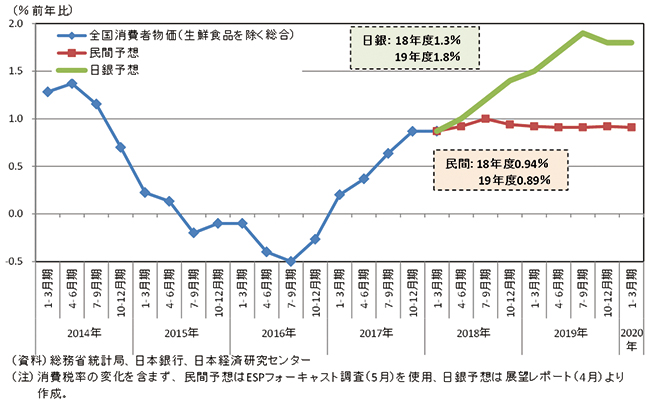

日銀と民間の物価見通し

日銀と民間の物価見通し

◆貸出金利 競争激化

金利を操作するという政策の修正で長期金利がマイナスになるという事態は避けられたものの、超低金利であることには変わりがない。日銀が買入れる国債の量は減ったとはいえ年間約50兆円。国の新規発行分を上回る。

日銀が買入れるために国債の価格は下がらなくなり、それと逆相関する金利は低下したままの構図は変わらない。

金融機関は預金金利と貸出金利との利ざやが収益の基本となる。現在は預金金利はこれ以上、下がりようがないほど低金利となっているが、貸出金利回りも日銀の金融緩和政策で競争が激化して下がり続けている。

ただし、新谷部長によると日本では熾烈な融資競争になってしまう理由もあったのだという。

「日本は貯蓄率が高く投資は少ないという面があります。もともと貸出競争が激しくなりやすいところに、金融緩和政策がそれを加速させたといえます」。

地方銀行の3月期決算についての金融庁のまとめでは貸出金利回りの低下で資金利益は前期比100億円減となっており、当期純利益は37億円の減少となっている。

◆厳しい経営環境

一般的な地域金融機関は貸出金利息による収益のほか、手数料収入と有価証券の運用による収益も得ている。

手数料は個人向けの投資信託の販売や中堅・中小企業など法人向けのコンサルティングなどがある。しかし、投資信託は、金融庁により顧客本位の業務運営が強調されるなか、伸び悩んでいるとされる。また、有価証券の運用も今後は先行きが見えない状況で「全体として非常に難しい経営環境です。マイナス金利政策は一部では企業が設備投資を増やし住宅市場の活性化にも恩恵がありましたが、金融機関にとっては厳しい状況をもたらしているといえます」と新谷部長は指摘する。

最近3つのメガバンクがリストラ策を打ち出したが、都市銀行であっても店舗に来店する人の数は10年前の6割になったなどの報告もあり、これまでと同じような体制を続けられないとの判断があるようだ。ATMの運営費がまかなえないところもあり、自行のATMは廃止してコンビニや他行ATMと提携するような動きも加速しそうだ。人口減少が進む地方の地域金融機関にはさらに課題は多い。

◆JAらしさ発揮を

こうしたなか地域では地銀も信金・信組も貸出競争をしている。JAも、貸し出しの面では他の地域金融機関と競争関係にある。新谷部長は農業者の所得増大や地域の活性化を目標に掲げるJAは「地域でJAらしさを訴求することが大事ではないか」と強調する。農業融資にしても大規模経営体から小規模な家族経営まで「地域を満遍なく見ているのはJA」であり、何よりも営農指導部門を持っていることが強みだ。

こうしたなか地域では地銀も信金・信組も貸出競争をしている。JAも、貸し出しの面では他の地域金融機関と競争関係にある。新谷部長は農業者の所得増大や地域の活性化を目標に掲げるJAは「地域でJAらしさを訴求することが大事ではないか」と強調する。農業融資にしても大規模経営体から小規模な家族経営まで「地域を満遍なく見ているのはJA」であり、何よりも営農指導部門を持っていることが強みだ。

きめ細かく地域のニーズを探って農業融資を広げていくなどのほか、住宅ローンなどさまざまなニーズに応えながら、いわゆる組合員・利用者のメイン化を図ることなども求められている。

日銀の黒田総裁は再任され消費者物価上昇率2%が安定的に持続するまで量的緩和を続けるとしており、「金利操作については、副作用や弊害も考えながら修正をしていく必要はある」ものの、金融機関にとって厳しい状況は当分続くと見られている。

(写真)新谷部長

(関連記事)

・「広域化」か「深掘り」か【古江 晋也・(株)農林中金総合研究所主任研究員】(18.03.27)

・内部管理体制構築を 新たな世代取り込みも【山田秀顕・JA全中常務理事】(18.03.27)

・マイナス金利で破綻 職員の意識改革が急務【池田正・JA土浦代表理事組合長】(17.12.14)

・代理店化防ぎ農業振興【JAはだの改革推進室長 三瓶壮文 氏】(17.12.01)

・低金利下、将来にわたる健全性確保 JA共済連(17.07.27)

重要な記事

最新の記事

-

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日 -

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日 -

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日 -

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日 -

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日 -

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日 -

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日 -

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日 -

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日 -

【浅野純次・読書の楽しみ】第97回2024年4月19日

【浅野純次・読書の楽しみ】第97回2024年4月19日 -

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日 -

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日 -

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日 -

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日 -

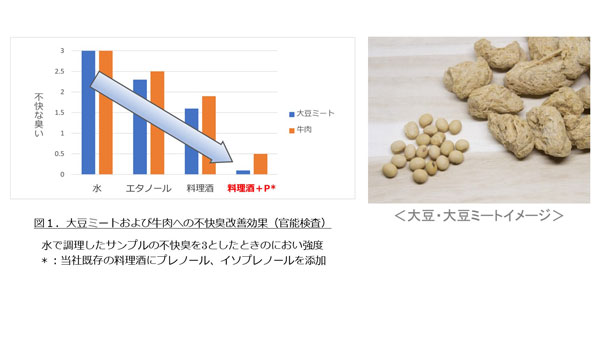

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日 -

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日 -

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日 -

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日 -

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日 -

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事