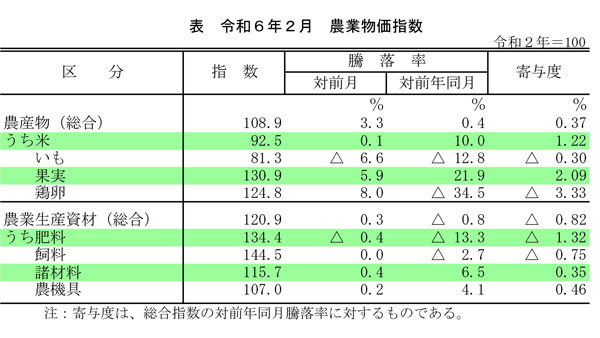

金融共済:JA共済の今日的意義

【第1回】協同組合の保障事業2015年9月11日

「農協法」が改正された。この間、農協の在り方等で多くの意見が出されたが、そのほとんどは農協という協同組合をきちんと理解したうえのものとはいい難いものだった。さらに、それらのベースにあるのは、総合農協が持っている機能や事業をバラバラにし、その事業を弱体化させ、みずからの市場にしたいという意思がみえみえのものが多かった。そうした攻撃にさらされているのは、経済事業だけではない。共済事業に対しても秘かに執拗にそうした攻撃が繰り返されてきている。そこで改めて農協という協同組合が行っているJA共済の意味と役割について、今尾和実氏に検証してもらった。

我が国では、商法施行の翌1900(明治33)年産業組合法施行と同年に保険業法が施行されたが、保険事業は「株式会社もしくは相互会社」以外は実施できない免許(認可)事業となった。1920年ごろには産組中央会の道家斉、佐藤寛次らが協同組合による保険事業の必要性を唱え、1924年の第20回産業組合大会決議で「生命保険事業開始の件」が決議された。

我が国では、商法施行の翌1900(明治33)年産業組合法施行と同年に保険業法が施行されたが、保険事業は「株式会社もしくは相互会社」以外は実施できない免許(認可)事業となった。1920年ごろには産組中央会の道家斉、佐藤寛次らが協同組合による保険事業の必要性を唱え、1924年の第20回産業組合大会決議で「生命保険事業開始の件」が決議された。

また、賀川豊彦が1936年に論文「保険制度の協同化を主張す」などの論陣を張り、産業組合を中心に協同組合による保険実施の働きかけを強めたが、保険業界や大蔵省の思惑で法律上認められず、実現はできなかった。

◆組合員の支援で発展

戦後、政府による金融制度見直し検討の中でも賀川豊彦らの「協同組合による保険実施」の主張が排除され、協同組合の行う保障事業は共済制度として保険業法上の保険事業とは異なるものとして実現せざるを得なかった。

その中でも農協共済、全労済の行う共済、生協の共済(コープ共済、県民共済など)などそれぞれ組合員の支持を得て大きく発展してきた。

こうした歴史展開の中で、共済に対する批判が繰り返しなされた。

批判の内容としては、監督行政の一元化や募集規制、税制などの横並び(イコールフッティング・競争条件の整備)等であるが、特に「監督行政一元化」はこれまで協同組合を保険業法上の事業主体とすることを排除してきた歴史経過を踏まえていないものである。

これに対し、近年は共済イコール「協同組合の行う保険事業」として認めざるを得ない形を農林水産省、厚労省など協同組合所管省庁とともに共済団体も主体的に追求して制度改正に取り組んできた。

◆共済の定義あいまい

2004(平成16)年から2006年にかけての農協法、消費生活協同組合法、水産協同組合法、中小企業等協同組合法の改正は、各共済事業の実施根拠となっていた従来の「最小限の法律と政省令及び自治規範としての共済規定」を見直し、主な保険業法の法定事項を協同組合法の事業規定に取り込んだものとなった。

また、2010年施行の保険法は従来の商法に含まれていた保険の契約に関する関係法律を同法から分離独立して、100年ぶりに見直したものであるが、保険契約に関する権利義務を規定する法律について共済契約にも直接適用することとした。

保険法案の検討の中で、共済の定義規定を設けることについて、この法案を検討してきた法務省側のこだわりはなかったと仄聞していた。

しかし、保険業の定義は金融庁の所管する保険業法の中にもあり、金融行政側は2006年施行の業法改正の中で「少額短期保険事業者(いわゆる無認可共済)」を保険業法に位置づける際保険事業の定義規定を変更した経緯がある。

すなわち保険業法第2条の保険業の定義規定を次のとおり変更した。従来は「保険業とは不特定多数の者を相手方として、人の生死に関し保険金を支払うことを約し保険料を収受する保険(以下略)」という規定であったが、「不特定多数」という字句を削除し、無認可共済を「少額短期保険事業者」として保険業法に取り込んだのである。

この経過を踏まえ「従来は『不特定多数』が保険であり、『特定多数』(注 こちらは明文化されていない)が協同組合の行う共済であったがその垣根が取り払われて、共済にも保険業法が適用される」という類推拡張解釈をする危険な説がある。

多数契約者の存在が危険率の安定に不可欠である保険・共済において「特定か不特定か」を保険、共済の定義規定とするのは一面的であり、正しいと思われないが、金融行政当事者の中で「不特定多数」規定を削除することにより、保険と共済の違いをあいまいにすると同時に保険業法2条の1で「他の法律の特別の規定のあるもの(注 農協法など)を除く」という従来からある免許条文規定を合わせ読みして共済を保険業法に取り込む橋頭堡にしたとすると「安易な手段によって共済を保険業法に取り込む準備をした」という側面もあるのではないかと考える。

◆保険と同等の法体系

法務省が「保険法改正」に、かたや金融庁が「保険業法改正」に取り組み、「保険・共済の定義」は棚上げされたというのが実際の姿であったといえる。

保険法については法務省事務当局が共済団体との意見交換の場を設ける中で、唯一「共済金、共済掛け金」という文言が保険法の定義に加えられた(保険業法改正に関し金融当局が協同組合団体と公式意見交換の場を持ったとは聞いていない)。

監督法は保険業法と各協同組合法のままに据え置かれたものの、結果としてみれば限りなく「協同組合の行う保険事業と同等の法体系」になったものといえる。第3者からすれば共済が保険に限りなく近づいたという評価もあるかもしれないが、共済事業当事者からすれば「共済の定義規定化」が果たせない中で、保険業界や米国などの批判に応えられる制度体系の実現という実利を選択したものといえる。

共済の定義として「特定多数を相手とする保障」という文言は妥当ではないし、選択すべきでない。「特定多数」という字句では閉ざされた集団となるが、特定メンバーシップが協同組合であるという考え方は一般に世間に受け止められる面もあるうえ、従来の保険業法に「不特定多数」という字句があったため、一定の保険業界や金融当局の根強い考えであると思われるからである。

◆組合の位置づけ重要

この問題は、共済・保険の持つ「多数契約者による危険の低減・安定化」という技術的な面と協同組合原則の「加入・脱退の自由」や「地域に開かれた協同組合」の展開という運動面から考える必要がある。

グローバルな経済の進展は雇用の不安定化や所得格差の拡大をもたらす。そうした中で協同組合を経済活動主体として積極的に位置づけることが人々の暮らしや社会の安定のために不可欠であると考える。

今日的に協同組合の役割を積極的に位置づける中で共済の定義について検討されることが必要である。我が国の共済制度の歴史を踏まえれば共済とは「協同組合の行う保障事業である」とするのが一番素直な規定の仕方であると考える。

(写真)平成26年度JA共済優績LA全国表彰式から

重要な記事

最新の記事

-

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日 -

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日 -

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日 -

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日 -

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日 -

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日 -

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日 -

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日 -

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日 -

【浅野純次・読書の楽しみ】第97回2024年4月19日

【浅野純次・読書の楽しみ】第97回2024年4月19日 -

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日 -

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日 -

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日 -

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日 -

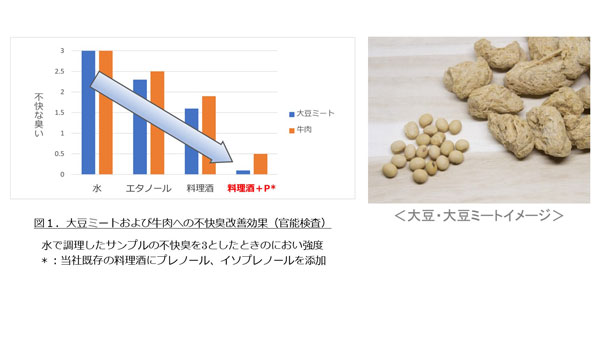

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日 -

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日 -

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日 -

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日 -

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日 -

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事