JAの活動:新世紀JA研究会 課題別セミナー

【総合JAビジョン確立のための危機突破・課題別セミナー】 公認会計士監査の概要と対応(下) ポイント押さえ最短距離で2016年11月18日

会計基準を厳格に適用

内部統制運用をチェック

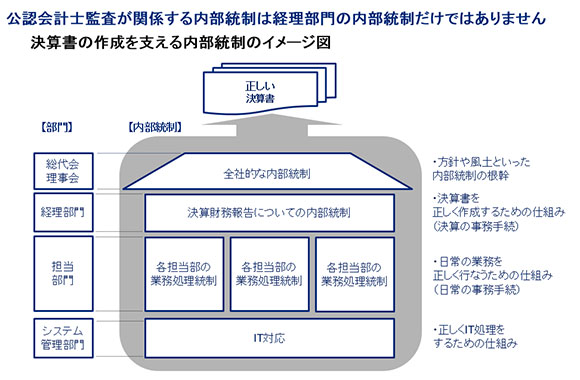

【内部統制面の具体的な対応のポイント】 公認会計士監査で確認する内部統制は単に経理部門の内部統制だけではありません。ここでは、特に対応のための負担が重いと思われる「業務処理統制」と「IT対応」についてポイントを解説します。

公認会計士監査で確認する内部統制は単に経理部門の内部統制だけではありません。ここでは、特に対応のための負担が重いと思われる「業務処理統制」と「IT対応」についてポイントを解説します。

(1)業務処理統制

業務処理統制とは本店や支店、営農センターなどにおける事務手続レベルでの内部統制を意味します。信用事業でいえば統一事務手続とご理解下さい。

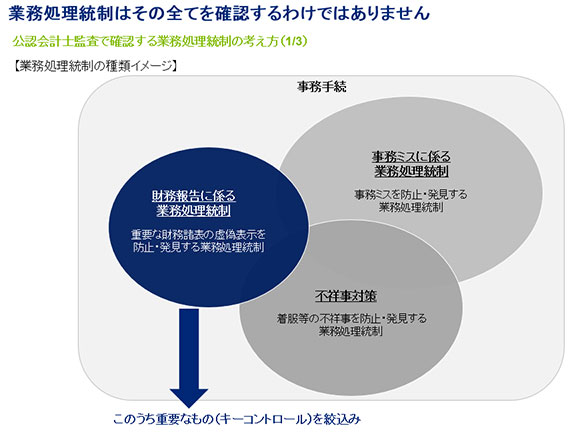

この業務処理統制の対応のポイントは、公認会計士は農協の業務処理統制の全てを確認しないということです。

公認会計士は事務手続のうち、「財務報告に係る業務処理統制」、つまり「正しい決算書を作成するための重要な業務処理統制」(=キーコントロール)を確認します。

また、公認会計士は「リスクアプローチ」と呼ばれる監査を行います。例えば、経済事業であれば、「購買供給高を誤って計上しないようにするためにどのような事務手続を行なっているか」という視点で確認を行ないます。つまり、公認会計士監査に必要な業務処理統制が予め決まっていてそれを確認するのではなく、決算書を誤らせる事象(=リスク)に対応する内部統制を農協ごとに把握、確認することになります。

1.経済事業の業務処理統制

経済事業の特徴として(イ)事業が多様(ロ)少人数で運営(ハ)業務ルールの整備が不十分、という傾向があります。このような状況の中、いまから新しい事務手続をたくさん盛り込んでも現場は消化し切れません。上記のリスクアプローチの考え方を駆使してキーコントロールを絞り込むことが重要です。

2.信用・共済事業の業務処理統制

信用・共済事業には経済と異なり事務手続が系統から定められています。公認会計士監査への対応のために新規の事務手続が追加される可能性は低いと考えられることから、現状の事務手続の運用徹底が重要となります。

事務の継続的な運用徹底には内部管理態勢の整備が欠かせません。内部管理態勢とは、農協自らが事務の不備(やるべきことをやっていない)を発見し改善するPDCAサイクルを意味します。

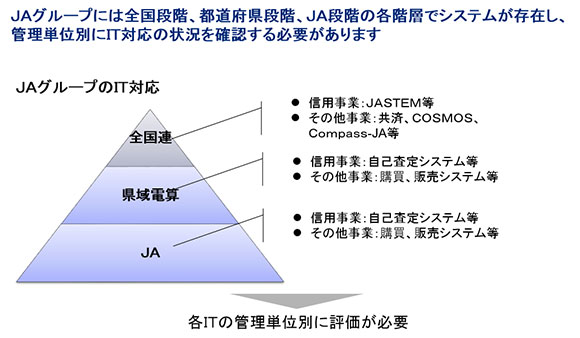

(2)IT対応

公認会計士監査では、「正しい決算書を作成する」ことに貢献しているシステムを確認する場合があります。農協で使用されているシステムは(1)農協の独自システム(2)県域のシステム(3)全国段階のシステムに分類されます。

このうち(1)に関して、農協の独自システムが存在するか、存在する場合には公認会計士が確認するほど「正しい決算書を作成する」ことに貢献しているのか、を見極めることが重要となります。

【まとめ】

農協改革の完遂のためには、公認会計士監査対応は最短距離で済ませる必要があります。各農協が、公認会計士監査の仕組み、対応のポイントを理解することが重要であり、適切な理解に基づき対応を進めることで乗り越えることができると考えられます。まずは、各農協で公認会計士監査のために実施すべきことの有無を見極めることに取り組んでいただくことが重要です。

(写真)新世紀JA研究会の要請活動(農水省で)

【本文に関する問い合わせ先】

▽戸津禎介 090―6014―9385 tadasuke.tozu@tohmatsu.co.jp

▽高山大輔 090―6495―8342 daisuke.takayama@tohmatsu.co.jp

・【総合JAビジョン確立のための危機突破・課題別セミナー】公認会計士監査の概要と対応(上)ーはじめに、公認会計士監査とは

重要な記事

最新の記事

-

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日

シンとんぼ(90)みどりの食料システム戦略 現在の技術で実現可能でしょ(4)2024年4月20日 -

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日

みどり戦略対策に向けたIPM防除の実践(7)【防除学習帖】 第246回2024年4月20日 -

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日

土壌診断の基礎知識(16)【今さら聞けない営農情報】第246回2024年4月20日 -

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日

地域複合農業戦略に挑む(2)JA秋田中央会会長 小松忠彦氏【未来視座 JAトップインタビュー】2024年4月19日 -

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日

農基法改正案が衆院を通過 賛成多数で可決2024年4月19日 -

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日

【注意報】さとうきびにメイチュウ類 伊是名島で発生多発のおそれ 沖縄県2024年4月19日 -

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日

【農業倉庫保管管理強化月間特集】現地レポート:JA水戸 那珂川低温倉庫(茨城県) 温湿度・穀温 適正化徹底2024年4月19日 -

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日

【農業倉庫保管管理強化月間にあたり】カビ対策を万全に 農業倉庫基金理事長 長瀬仁人氏2024年4月19日 -

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日

食農教育補助教材を市内小学校へ贈呈 JA鶴岡とJA庄内たがわ2024年4月19日 -

【浅野純次・読書の楽しみ】第97回2024年4月19日

【浅野純次・読書の楽しみ】第97回2024年4月19日 -

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日

(380)震災時は5歳【三石誠司・グローバルとローカル:世界は今】2024年4月19日 -

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日

【JA人事】JA道北なよろ(北海道)村上清組合長を再任(4月12日)2024年4月19日 -

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日

地拵え作業を遠隔操作「ラジコン式地拵機」レンタル開始 アクティオ2024年4月19日 -

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日

協同組合のアイデンティティ 再確認 日本文化厚生連24年度事業計画2024年4月19日 -

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日

料理酒「CS-4T」に含まれる成分が代替肉など食品の不快臭を改善 特許取得 白鶴酒造2024年4月19日 -

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日

やきいもの聖地・らぽっぽファームで「GWやきいも工場祭2024」開催2024年4月19日 -

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日

『ニッポンエール』グミシリーズから「広島県産世羅なしグミ」新発売 JA全農2024年4月19日 -

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日

「パルシステムでんき」新規受付を再開 市場の影響を受けにくい再エネ調達力を強化2024年4月19日 -

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日

養分欠乏下で高い生産性 陸稲品種 マダガスカルで「Mavitrika」開発 国際農研2024年4月19日 -

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

福島県産ブランド豚「麓山高原豚」使用『喜多方ラーメンバーガー』新発売 JAタウン2024年4月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事