農林中央金庫は昨年12月に「JAバンク基本方針(自主ルール)」を決めた。これは問題を抱えるJAを早く見つけて改善し、破綻を未然に防ぐシステムの構築と、全国のJA、信連、農林中金が一体となって事業を推進するためのもの。ペイオフ解禁後も安心してJAに貯金できるように信頼を確保するのが狙いだ。この新たな「JAバンクシステム」について、農林中央金庫の増田陸奥夫常務理事に解説してもらった。

◆ JA・信連・農林中金が「ひとつの金融機関」として

|

| (ますだ むつお)昭和19年東京都生まれ。早稲田大学法学部卒業。昭和44年農林金庫入庫、平成元年組合金融第一本部推進部部長代理兼組合金融制度対策班部長代理、2年組合金融第一本部推進部部長代理、同年水戸支店長、5年総務部広報室長、8年名古屋支店長、9年組織整備対策部長、11年総務部長、12年常務理事。 |

――JAグループの信用事業は「JAバンク」の名前でテレビコマーシャルでも広く知られるようになっていますが、今年から新たにスタートした「JAバンクシステム」とは何でしょうか。

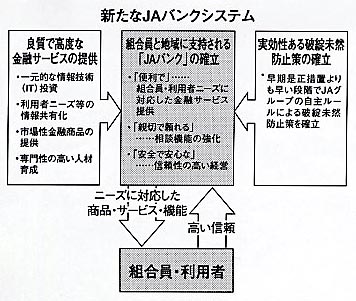

増田 新たな「JAバンクシステム」とは、より信頼されるJAバンクになるため、全国のJA、信連、農林中金が総合力を結集し、実質的に「ひとつの金融機関」として取り組むシステムです。具体的には、「破綻未然防止システム」と「一体的事業推進」という2つの柱で成り立っています。

「破綻未然防止システム」は、問題を抱えたJAを早く見つけて改善し、破綻を防ぐことによって、JAバンクの組合員・利用者の貯金を守り安心を提供する仕組みです。また「一体的事業推進」とは、JAバンクの利用者に全国どこでも便利な金融サービスを提供する仕組みです。

平成14年4月からのペイオフ解禁や一層の金融サービス競争の激化に対応するため、どの金融機関も利用者の信頼の確保と利便性の強化に全力を注いでいますが、JAバンクとしての独自の取り組みがこの「JAバンクシステム」です。

この「JAバンクシステム」を確実に機能させるために、全国機関である農林中金にJAと信連の代表者で構成する「JAバンク中央本部」を設置し「JAバンクシステム」の適切な運営を行います。

また、県段階では信連に「JAバンク県本部」を設置し、県内JAの取り組みをサポートします。これらの取り組みは「JAバンク法」(正式名称は、「農林中央金庫及び特定農業協同組合等による信用事業の再編及び強化に関する法律」)という法律によって法制度面からも裏付けされています。

JAバンクは、JA・信連・農林中金が総力をあげて、組合員・利用者に一層信頼され利用される金融機関になるために取り組んでいます。

| <ペイオフ解禁>金融機関が破綻し預貯金の払い戻しができなくなった場合、預金保険機構、または貯金保険機構が代わって支払いを行うこと。現在は預貯金の全額が保護されているが、ペイオフ解禁後は、保護されるのは元本1000万円までとその利息のみとなる。ただし、決済性預貯金は15年3月まで全額保護。 |

◆破綻させないための支援システムがあるから大丈夫

――この「JAバンクシステム」によって、なぜペイオフ解禁になっても「JA貯金」が安全だといえるのでしょうか。

増田 JAバンクでは従来から、公的な制度である「貯金保険制度」(銀行や信用金庫等の「預金保険制度」と同じ制度)に加えて、グループの自主的な制度である「相互援助制度」を活用して、万が一の場合でも円滑かつ迅速な破綻処理を行うことにより、JA貯金をお守りしてきました。

ペイオフ解禁後は、公的制度(「貯金保険制度」と「預金保険制度」)では預貯金者一人あたり元本1000万円とその利息分までは保証されますが、それを上回る部分については、金融機関の財産に応じて支払われることになります。したがって公的保険制度だけでは、万が一の場合、預貯金者に迷惑がかかる可能性があります。

現在、国内の金融機関は、貸し出し等の不良債権処理に大変苦心しており、JAバンクもまったく例外というわけではありません。しかし、JAバンクでは従来からJA・信連・農林中金がそれぞれの役割分担に応じた資金運用を行ってきているため、JAでの運用リスクは総じて低くなっており、自己資本比率も総じて高くなっています。

さらに今後は、系統独自の「相互援助制度」を拡充・強化し、経営が悪化したJAが極力早期に経営改善に取り組み、必要に応じて支援基金が金銭面での支援を行う「破綻未然防止システム」をつくりました。これによって従来の「破綻しても貯金保険制度と相互援助制度の2つのセーフティネットがあるから大丈夫」から一歩進んで、「破綻させないための支援システムがあるから大丈夫」ということになります。

このようなシステムをつくったことから、組合員・利用者の信頼を一層強固なものにできると考えています。

◆「JAバンク支援基金」で弾力的かつ迅速に対応

――問題を抱えたJAを早期に発見して改善を図るという「破綻未然防止システム」とは、具体的にはどのようなものなのでしょうか。

増田 それぞれのJAの体制や能力に応じた資金運営を前提に、JAバンク全体で経営状況をチェックし、行政が行う早期是正措置よりもかなり早い段階で、適切な経営改善に着手する仕組みです。

経営状況のチェックによって一定の基準に該当する場合には、JAバンク中央本部と県本部で資産の中身を精査し、そのJAに対する対応方針を協議します。その結果、経営改善が可能ならば、必要に応じて資金運用などの業務を制限したうえで経営改善に取り組んでもらうことになります。また、経営改善が困難ということであれば、信用事業の譲渡などを指導します。

これらの取り組みをサポートするために、必要に応じて「相互援助制度」の積み立て金を組み替えた「JAバンク支援基金」からの資本注入などの支援を行います。資本注入は、資金贈与と異なり、JAバンク中央本部と県本部の指導に基づき将来返済されることを前提としていますので、弾力的かつ迅速な対応が可能になります。

なお、経営改善の発動基準は自己資本比率8%としていますが、この理由は国際業務を行う銀行の世界統一基準と同じにすることで、高いレベルでの信頼を確保するためです。ちなみに、法律上は、国内で業務を行う金融機関の場合、自己資本比率は4%以上あれば健全とされています。

◆JAバンクらしい安心で便利なサービスを提供

――「JAバンクシステム」のもうひとつの柱である「一体的事業推進」について具体的にお話いただけますか。

増田 金融サービスの高度化にはIT投資は不可欠ですが、これには膨大な金額の投資が必要です。一体的事業推進とは、こうしたシステム投資を含め、JA・信連・農林中金が一体的に取り組むことにより、より効率的で高度な金融サービスを実現するものです。

JAバンクでも、昨年11月に「JAネットバンク」というインターネットバンキングがスタートしました。若い人を中心に金融機関に求めるサービスの内容が変わってきています。いまや店舗に行かなくても、パソコンや携帯電話を利用して貯金や振り込みなどができる時代になりました。

また、実質的に「ひとつの金融機関」として機能すべく、情報システムやネットワークの一元化を進めており、全国統一で投資信託や個人年金などの商品を豊富にラインアップし、組合員・利用者のニーズにあった運用方法をご提案するなど、全国どこでも、JAバンクらしい安心で便利なサービスを提供していきます。

――どうもありがとうございました。