『食品流通の効率化等に関する研究会』の報告書を既に読まれた人は多いであろう。が、いったいどれほど多くの人がこの報告書に納得したであろうか。報告書の主要部分と思われる「卸売市場流通の効率化等の方向」の内容でさえ、これといった目新しさがあるわけでなく、十分な具体性も認めがたいのである。

|

| ふじしま・ひろじ 昭和24年埼玉県生まれ。昭和47年北海道大学農学部農業経済学科卒業。農学博士。平成8年東京農業大学教授、10年同大学院農学研究科農業経済学専攻食品産業経済論特論担当教授(現在)、12年同大学国際食料情報学部食料環境経済学科長。日本農業経済学会員、日本流通学会員、食料・農業・農村政策審議会臨時委員。 |

過日、上記『研究会』で座長をされた高橋正郎女子栄養大学大学院客員教授と対談したが(

食品流通の効率化等に関する研究会「報告書」をめぐって)、同教授の主張は一言でいえば「規制(卸売市場法)の存在が効率化を妨げている」という抽象的なものであった。しかも、「国が効率化のビジョンを示すこと自体が規制になる」という主張でもあったため、「どの規制をどう緩和するのか、撤廃するのか」、あるいは「卸売市場流通がどのように変わると効率化したといえるのか」といった具体的な議論はまったくできなかった。

「規制緩和が効率化を促す」ということを否定する人は、今日では皆無に近いであろう。しかし、「規制の緩和・撤廃によって自由化を進めさえすれば、全てが良くなる」というほど現実は単純でないことも、今夏のアメリカ・カナダの大停電問題を例に挙げるまでもなく、多くの人々が認めるところであろう。効率化を目的とする規制の緩和・撤廃は、地に足の着いた堅実な議論を通して推進されるべきなのである。

現在、我々はそうした議論を、日本の卸売市場流通の実態把握だけでなく、韓国、台湾の卸売市場流通との比較・分析も基に進めつつある。韓国と台湾を選んだのは、主に次の2つの理由からである。その一つは、日本と類似した卸売市場流通システムが両国・地域に存在し、しかも生鮮食品流通の中で重要な位置を占めていることである。もうひとつの理由は、類似した卸売市場流通システムではあるものの、日本が参考とすべき相違点も存在していることである。

本紙における今回の報告、さらに次回と次々回の報告も、こうした議論を推進する一環と考えている。それゆえ、まず今回の報告では、日本の卸売市場流通に関する最近の主な変化を4点ほど指摘するとともに、それらの変化を引き起こした要因を整理することによって、現在の卸売市場流通の実態把握を進めることにする。そしてその上で、次回と次々回の報告において、韓国と台湾の卸売市場流通の現状と特徴点、あるいは問題点をも明らかにし、日本との比較を試みることにしたい。

1.卸売市場経由率の低下と経由量の減少

日本の卸売市場流通に関する最近の主な変化として第1に挙げられるのは、卸売市場経由率、例えば野菜の卸売市場経由率は(国内の野菜総流通量に占める野菜の卸売市場経由量の割合)の低下と卸売市場経由量(全国の卸売市場の卸売量の合計から卸売市場間転送量を除いたもの)の減少である。

青果物の卸売市場経由率については卸売市場“ビジョン”の確立を!で述べたように、野菜の場合、1985年前後をピークに減少傾向に転じ(83年、85年、86年が最高で89%、2000年は79%)、果実の場合は1988年を境に一段と急速な低下傾向に陥った(88年の83%に対し、2000年は58%)。また、卸売市場経由量は野菜の場合、1986年がピーク(1297万トン)で、2000年(1176万トン)までの14年間に120万トンほど減少した。果実は1988年(716万トン)から大幅な減少を始め、2000年(536万トン)までの12年間に180万トンも減少した。

もちろん、卸売市場経由率の低下や経由量の減少が現れたのは青果物だけではない。水産物の場合も経由率の低下や経由量の明白な減少が1980年代後半から認められるし、花きも1997年以降、低下・減少傾向に転じたといえる。

2.大規模拠点卸売市場への取引の集中

第2に挙げられる変化は、大規模な拠点的な卸売市場への取引きの集中である。

前述のように青果物の卸売市場経由量は1980年代後半以降、明らかな減少傾向にある。しかし、このことは当然、全ての卸売市場の卸売量(取引量)が一様に減少したことを意味するものではない。同年代後半以降も卸売量が増加した卸売市場も存在するのである。例えば、札幌市中央卸売市場、東京都中央卸売市場大田市場、大阪市中央卸売市場本場、広島市中央卸売市場中央市場、福岡市中央卸売市場、等である。

また、卸売量が横這い・微減傾向であっても、全国の卸売市場総卸売量に占めるシェアが上昇した卸売市場も存在する。その例は秋田市中央卸売市場、宇都宮市中央卸売市場、静清中央卸売市場、金沢市中央卸売市場、高松市中央卸売市場、鹿児島市中央卸売市場、等である。

これらの変化はいずれも、卸売市場経由量が減少する中、特定の卸売市場への取引の集中が進んでいることを示すものにほかならない。しかも、そうした特定卸売市場の大部分はそれぞれの地域で拠点的な役割を果たしている中央卸売市場である。すなわち、大規模拠点卸売市場への取引きの集中が進んでいるといえる。

なお、1卸売市場内に複数の卸売業者が存在する場合も、その中の最大規模の卸売業者に取引きが集中する傾向が強まっている。

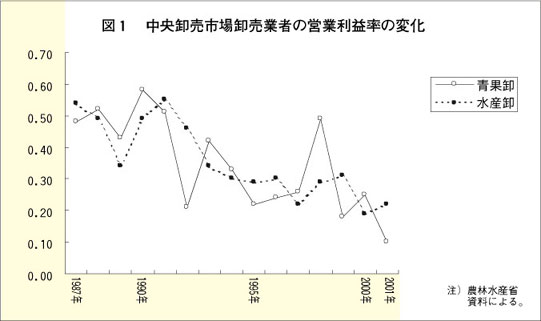

3.卸売業者・仲卸業者の利益率の低下

第3の変化は、卸売市場業者の利益率の低下である。

図1ではそのことを明らかにするために、中央卸売市場の青果部と水産物部それぞれの卸売業者の年間平均営業利益率を15年間にわたって示した。これによれば青果物を取り扱う卸売業者の場合、1991年までは利益率は0.5%前後を維持していたものの、それ以後は急速な低下傾向にあると判断できる。ちなみに、2001年の営業利益率はわずか0.1%であった。水産物部の卸売業者の場合も、まったく同様に92年から低下傾向に陥ったままである。

利益率の低下はもちろん、卸売業者だけに現れているわけではない。

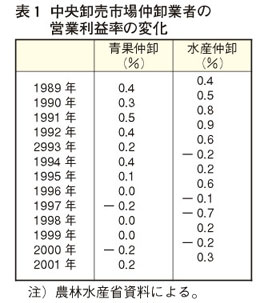

表1は仲卸業者の営業利益率の変化を示したものであるが、これから明らかなように、仲卸業者の場合は卸売業者よりも1年ほど遅れた1993年ごろから利益率が低下したといえる。しかし、低下の程度は卸売業者の場合よりも激しく、青果部、水産物部の双方において営業利益率がマイナスになる年さえ現れている。

なお、こうした利益率の低下は卸売業者や仲卸業者の中でも、比較的小規模な業者を中心に進行しているといえる。

4.セリ取引比率の低下と市場価格の平準化

第4の変化は、価格形成にかかわる変化、すなわちセリ取引比率の低下と、卸売市場間での卸売価格の平準化の進展である。

かつて「委託・セリ原則」といわれたように、価格はセリによって決まるのが普通であった。しかし、1980年代中ごろ以降、セリ取引比率は急速に低下した。同年代前半までセリ取引比率は青果物で75%以上、水産物でも鮮魚で70%以上にのぼっていたが、2000年になると青果物で30%台、鮮魚で40%台に低下した。

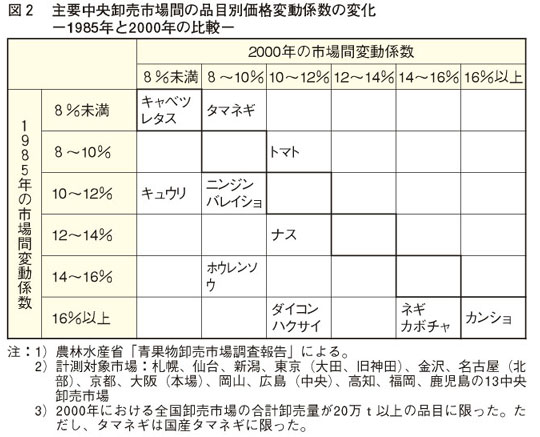

しかも、このセリ取引比率の低下と同時に、全国の卸売市場間の価格差も縮小した。図2はその縮小を明らかにするために、北海道から九州までの13市場を取り上げ、各卸売市場における品目別年平均価格を基に主要野菜14品目の卸売市場間変動係数を算出し、その結果に基づいて10の枠内に品目名を記した。太い実線の枠内にある品目(キャベツ、レタス、カンショ)は、1985年と2000年との比較で13中央卸売市場間の価格差がほとんど変わっていないことを意味し、同枠の上にある品目(タマネギ、トマト)は価格差が拡大したことを、逆に下にある品目(キュウリ、ニンジン、等)は価格差が縮小したことを意味する。

この図によれば、太枠内にある品目数が3、その上にある品目数が2、これに対し太枠の下にある品目数は9である。しかも、変動係数が10%未満と、13中央卸売市場間の価格差が比較的小さい品目数は、1985年の4に対し、2000年は7、逆に同係数が16%以上と、価格差がきわめて大きい品目数は1985年の5に対し、2000年はカンショの1品目だけである。明らかに、卸売市場間価格差の縮小、すなわち全国的範囲で卸売価格の平準化が進展したといえる。

5.近年の変化を引き起こした要因

以上のような変化を引き起こした要因は、当然、さまざまである。が、ここでは多様な要因をすべて挙げるのではなく、諸般の都合から重要と思われる要因を3つだけ挙げることにしたい。

(1)輸入加工品の著増

その第1は、加工青果物、特に輸入加工品の大幅な増加である。

野菜加工品の輸入量の推移をみると、1986年の108万t(ここでは製品数量ではなく、原料段階の生鮮数量で示した)から2001年の298万tへ、15年間に190万tも増加した。また、果実加工品の輸入量は同じ期間に69万tから332万tへ、なんと263万tも増加したのである。

この青果物加工品のうち、例えば漬物については、それを専門に取り扱う卸売業者が存在する卸売市場もあるが、それ以外の加工品、すなわち冷凍野菜や果汁等については、それらを専門に取り扱う卸売業者は、国内のいずれの卸売市場にも存在しない。青果部や水産物部の卸売業者が片手間に扱うだけである。

そのため、卸売市場で取り扱われる加工青果物は極めて少ない。例えば冷凍野菜の場合、卸売市場で取り扱われるのはせいぜい全流通量の1%程度にすぎず、この比率は過去10年以上にわたってほとんど変わっていない。

したがって、国内の青果物総流通量がほとんど増加しないような状況下では、加工青果物の輸入量が大幅に増えた場合、卸売市場経由率が低下し、さらには卸売市場経由量が減少することになるのである。もちろん、この減少は単価が上昇しない限り、卸売額の減少を引き起こし、営業利益率の低下をも招くことになる。

なお、いうまでもないが、加工品の輸入は今後も引き続き増加する可能性が高い。それゆえ、卸売市場がこれまでと同様、加工品の取扱いに消極的であるならば、卸売市場経由率の低下、卸売市場経由量の減少、等は、今後さらに進行するであろう。

(2)川上・川下の大型化

第2の要因は、川上と川下における大型化である。

川上の大型化に関する最大のポイントは、農協合併による出荷量の規模拡大である。そこで合併による総合農協数の推移をみると、1985年の4267農協から2002年4月の1056農協へ、17年ほどの間に4分の1にまで減少した。この結果、1農協当たりの出荷量は増大したと考えられるが、事実、1農協当たり野菜出荷量は1985年の1849トンから1996年の2576トンへ、11年間に1.4倍に増大した。

一方、川下の大型化とはスーパー等の大規模小売店の伸長にほかならない。そのことを中央卸売市場仲卸売業者の青果物販売先別構成比の推移からみると、1978年当時は一般小売店が最大で50%近くを占め、大規模小売店は20%強にとどまっていたが、2000年には一般小売店の構成比が30%弱に低下し、逆に大規模小売店は50%近くに上昇した(全国中央卸売市場協会調べ)。

こうした川上と川下での大型化が、取引単位の規模拡大を通して大規模拠点卸売市場への取引きの集中を促進するとともに、出荷先範囲の拡大や仕入先の選択範囲の拡大によって、取引方法をセリから相対へと変え、さらに卸売市場価格の平準化を進める方向に作用したのである。

(3)価格の低位収斂化

第3の要因は、1990年代に入ってから全国に展開した卸売価格の低下である。

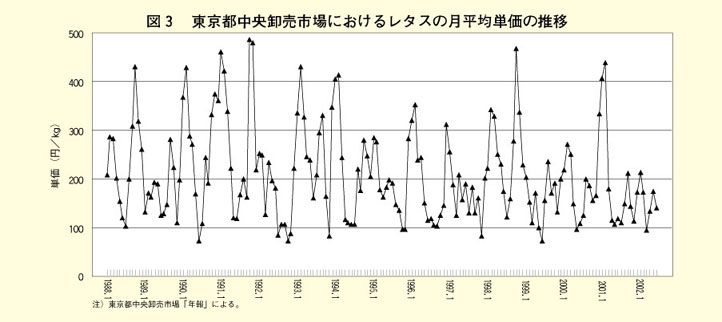

この価格低下の興味深い点は、年間を通しておしなべて価格が下がるというのではないことである。そのことを明らかにするために、レタスを例に卸売価格の動きを示したのが図3である。

この図にみるように、低価格期の価格は以前も今も1kg当たり100円前後で、まったくといっていいほど変わっていない。価格が低下しているのは高価格期(通常は年末から翌年始めにかけて)の価格である。かつては500円近くに達していたものが、ごく最近では200円をいくぶんか上回る程度のところにまで低下しているのである。なお、確かに近年でも一時的に400円を超えるようなことがあるものの、そうした高騰の回数は著しく減少したといえる。すなわち、90年代初期以降、年間の各時期の価格がことごとく低位価格に収斂するかのようなかたちで価格の低下が進んでいるのである。

こうした価格の低下は輸入の増加と強く関連していると思われるが、それはともかく、この低下が先にみた卸売市場経由量の減少と相まって、卸売額の減少、そして卸売業者や仲卸業者の営業利益率の低下を引き起こしているのである。

ちなみに、こうした価格の低下傾向は今後も継続する可能性が高いとみられる。それゆえ、現在、卸売業者や仲卸業者に対して、相互間の合併やさまざまなコスト削減策の実行等を通して経営体質を強化することが強く求められているのである。 (2003.9.2)