【熊野孝文・米マーケット情報】3点セット銘柄の価格変動をカバーする方法とは2019年7月2日

「秋田あきたこまちの売り物はないね。値段だけが上がっている感じかな」とコメの仲介業者が半分呆れたような口ぶりで話す。そうした口ぶりになるのも無理はなく、ここ一ヶ月足らずで60㎏当たり2000円以上値上がりしているのだから仲介業者もこの急激な変化についていけない。

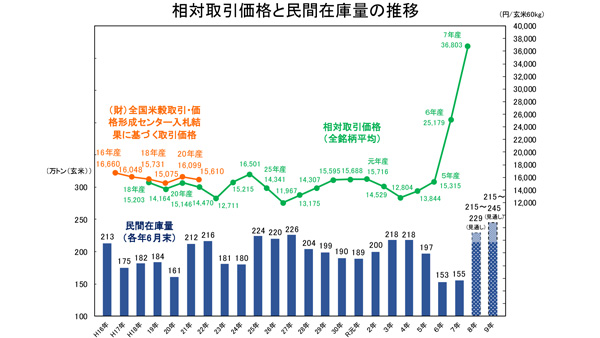

以前、この欄で秋田あきたこまちは2番手銘柄で上値にも限界があると指摘したことがあったが、こうした見方が全く当てはまらないような状況になっている。秋田あきたこまちは家庭用精米として量販店等で販売される割合が高い産地銘柄で、いわゆる3点セット(産地、年産、品種)が必須である。30年産米の検査はほぼ終了したが、秋田あきたこまちの数量を見ると26万2069tになっている(3月末)。29年産の同時期の検査数量が26万8335tだったのでわずかながら減少している。

ただ、先行して急騰した新潟コシヒカリが約1割減少したのに比べれば、それほど大きく減少しているわけではない。POSデータから推計した年間必要な3点セットの秋田あきたこまちの数量は28万5000tなので足りないことは足りないのだが、これほどまでに急騰する要因としては考えづらい。なぜなら納入業者も精米の値上げが受け入れてもらえなければ、割安な代替品を提案するという術もあるのだから採算ラインから2000円も高い玄米を手当てしなければならない理由としては希薄である。にもかかわらず、もっと驚くべきことが起きている。商品取引員に直近の合意早受け渡しの成約状況を聞くと「秋田あきたこまち1等が1万8100円で成約した」と言うのだから、しばらく声が出なかった。

合意早受け渡しとは、取引員を通じてコメ先物市場に売り買いの建て玉を持っている当業者が合意すれば先物市場の価格に関わらず、合意した価格、数量、受渡場所で取引が成約するという仕組みで、この取引員は当業者の利便性を図るべく、自社のホームページに売り買いメニューを掲載しており、その件数は売り買い双方で100産地銘柄を超すまでになっている。

商品取引員がコメの現物仲介業者以上の売り買いメニューを提示するまでになっていること自体に特異性を感じざるを得ないが、それで毎日のように成約しているのだからコメの価格形成はこの取引員が担っているのではないかと思えるぐらいである。この取引員はさらに当業者にとって利便性の高い取引手法を提案している。それは売り人が希望する価格、買い人が希望する価格で1年にわたり受け渡しが可能になるという仕組みである。なぜそうしたことが可能になるのか?

◇ ◇

合意早受け渡しの成約は、コメ先物市場に建て玉のポジションを持っている当業者間で行うというのが大原則である。当業者は取引員に口座を開設して、売り買いの玉を建てた時点で証拠金を積む。これによって日々の値動きを(株)日本商品清算機構(JCCH)が値洗いすることで信頼できる取引が可能になるとともに代金の支払いが100%担保される。合意早受け渡しの現物であっても取引所を通すことによってこれが担保されるという仕組みになっている。つまりコメ先物市場で売り買いのポジションを建てれば期日納会で現物の受け渡しを行わない以上、売り玉は買戻し、買い玉は売り戻すことによって清算される。

このことから先物市場は、正確には先物清算市場と言われるゆえんである。そうした仕組みがあるので先物市場に売り買いのポジションを建てれば、一年間の期間限定で自らが望む価格、数量での取引が可能になる。

30年産米の新潟コシヒカリ、秋田あきたこまちという家庭用精米の2大銘柄の異常とも思える値上がりは、3点セットでの販売を行っている当業者のリスクの高さをまざまざと見せつけられた格好だが、リスクヘッジが可能なコメ先物市場に加え、どのような産地銘柄でも先行きの取引が可能な「先渡し延べ取引市場」があれば、双方をリンクさせることによって価格変動が平準化される。こうした市場がない限り事前契約で買い手が求めるコメを生産しても取引が機能することはない。計画経済的なコメの制度はすでに破綻しているにもかかわらず、それをさらに推進しようとしていること自体に無理がある。世界で最も進んだ市場取引を考えついたのは日本人なのだから、もとに戻して価格形成は市場に任せるようにしたら良いだけの話である。

本コラムの記事一覧は下記リンクよりご覧下さい。

重要な記事

最新の記事

-

(474)18期の卒論発表、無事終了!【三石誠司・グローバルとローカル:世界は今】2026年2月20日

(474)18期の卒論発表、無事終了!【三石誠司・グローバルとローカル:世界は今】2026年2月20日 -

和歌山の柑橘が20%OFF「年度末大決算セール」開催中 JAタウン2026年2月20日

和歌山の柑橘が20%OFF「年度末大決算セール」開催中 JAタウン2026年2月20日 -

築地場外市場「おにぎりの具材めぐり」イベントに協力 JA全農2026年2月20日

築地場外市場「おにぎりの具材めぐり」イベントに協力 JA全農2026年2月20日 -

幻の黒毛和牛「東京ビーフ」販売開始 JAタウン2026年2月20日

幻の黒毛和牛「東京ビーフ」販売開始 JAタウン2026年2月20日 -

「東京バル」へ出資 食分野での社会課題解決に期待 あぐラボ2026年2月20日

「東京バル」へ出資 食分野での社会課題解決に期待 あぐラボ2026年2月20日 -

築地で体験型イベントに参画 「おにぎりの具材めぐり」3月開催 アサヒパック2026年2月20日

築地で体験型イベントに参画 「おにぎりの具材めぐり」3月開催 アサヒパック2026年2月20日 -

栃木米アンバサダー「U字工事」登場「とちぎの星」PRイベント和歌山で開催2026年2月20日

栃木米アンバサダー「U字工事」登場「とちぎの星」PRイベント和歌山で開催2026年2月20日 -

秋田県仙北市と雇用対策に関する包括連携協定を締結 タイミー2026年2月20日

秋田県仙北市と雇用対策に関する包括連携協定を締結 タイミー2026年2月20日 -

農水省「食品ロス削減等緊急対策事業」公募開始 流通経済研究所2026年2月20日

農水省「食品ロス削減等緊急対策事業」公募開始 流通経済研究所2026年2月20日 -

日本・フィリピン 農水産物貿易振興連絡協議会設立 Tokushima Auction Market2026年2月20日

日本・フィリピン 農水産物貿易振興連絡協議会設立 Tokushima Auction Market2026年2月20日 -

中性子線照射による小ギクの高速品種改良 有効性が学術誌で発表 QFF2026年2月20日

中性子線照射による小ギクの高速品種改良 有効性が学術誌で発表 QFF2026年2月20日 -

持続可能な食料生産の実践を確認 旭市で「公開確認会」開催 パルシステム千葉2026年2月20日

持続可能な食料生産の実践を確認 旭市で「公開確認会」開催 パルシステム千葉2026年2月20日 -

札幌イノベーションファンドを引受先に第三者割当増資を実施 テラスマイル2026年2月20日

札幌イノベーションファンドを引受先に第三者割当増資を実施 テラスマイル2026年2月20日 -

高崎・寺尾中学校で特別授業 カードゲームから考える持続可能な未来の作り方 パルシステム群馬2026年2月20日

高崎・寺尾中学校で特別授業 カードゲームから考える持続可能な未来の作り方 パルシステム群馬2026年2月20日 -

高校生が森・川・海の「名人」を取材「第24回聞き書き甲子園」受賞者を決定2026年2月20日

高校生が森・川・海の「名人」を取材「第24回聞き書き甲子園」受賞者を決定2026年2月20日 -

機能性表示食品「ことばうっかりサポート えごま油の力」新発売 J-オイルミルズ2026年2月20日

機能性表示食品「ことばうっかりサポート えごま油の力」新発売 J-オイルミルズ2026年2月20日 -

おやつにぴったりな5種mix「亀田の柿の種 トレイルミックス」期間限定発売2026年2月20日

おやつにぴったりな5種mix「亀田の柿の種 トレイルミックス」期間限定発売2026年2月20日 -

LINEポイントで 「農家支援プロジェクト」開始 アグリショップ唐沢農機サービス2026年2月20日

LINEポイントで 「農家支援プロジェクト」開始 アグリショップ唐沢農機サービス2026年2月20日 -

For Goodと連携「雨風太陽アワード」受賞者の資金調達をクラファンで支援2026年2月20日

For Goodと連携「雨風太陽アワード」受賞者の資金調達をクラファンで支援2026年2月20日 -

9都県で生産者と消費者800人超が歓談「パルシステム生消協」交流会開催2026年2月20日

9都県で生産者と消費者800人超が歓談「パルシステム生消協」交流会開催2026年2月20日

みどり戦略

注目のテーマ

注目のテーマ

JA人事