農政:バイデン農政と日本への影響

【バイデン農政と日本への影響】第19回 米国農業が直面する供給網危機~肥料高騰が来春の穀物・大豆作付けに影響か エッセイスト 薄井 寛2021年10月27日

バイデン大統領は10月13日、「サプライチェーン(供給網)の危機」を打破するため、カリフォルニア州のロスアンゼルス港などの主要港に対し、「24/7システム」(週7日24時間体制)による荷揚げ作業のフル稼働を支援する旨の声明を発表した。併せて、物流や小売りの大手企業が夜間の配送業務拡大に合意したことを明らかにした。

供給網危機が農業へ与える打撃

大統領は同日の記者会見で、港湾から鉄道、トラック輸送、小売りに至るすべてのサプライチェーン業界に対し連邦政府の必要な支援を約束する一方、「民間部門のなかで(供給増を)促進しない者がいるなら、彼らを呼び出して実行を求める」と述べ、事態の改善に厳しい姿勢で臨む考えを強調した。

そこには、大統領府の危機感がある。コロナ禍からの経済再開による需要急増に供給と物流が追いつけず、これに加わった労働者不足やストライキの多発などによる物価の急上昇に有権者の不満が爆発して、大統領へ政治的な打撃を与えかねないからだ。

9月のインフレ率は5.4%、過去13年間で最高だ。食料品の4.6%高や燃料費24.8%高などが主因とされるが、原油やLNG(液化天然ガス)の高騰は続き、クリスマス休暇に向けての供給改善とインフレ抑制が重大な政治課題へ急浮上してきた。

他方、農業に与える供給網危機の影響も深刻だ。メディアが焦点を当てるのは肥料の高騰。グリーンマーケット(ブルームバーグ社)の北米肥料価格週間指数(2002年1月7日までの週を100)は10月22日に1013.7と、昨年10月23日(366.88)の2.8倍だ。

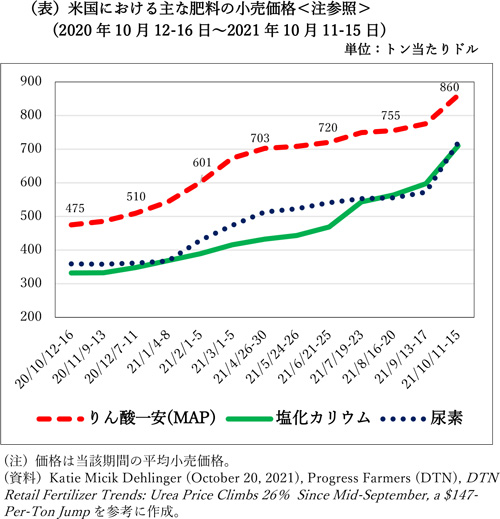

肥料の小売価格(DTN肥料観測)を見ると、例えば10月11~15日の尿素はトン当たり平均719ドル(約7万9000円)。1カ月ほど前の572ドル(9月13~17日)から26%も高い。塩化カリウムもこの間に598ドルから710ドルへ19%上がった(表参照)。「過去1年間にほとんどの肥料が60%以上高騰した」。これが生産現場の実感だとも伝えられる。

農業機械や部品も上がっている。労働統計局の「農業機械・部品等の製造業価格指数」(1982年12月を100)によると、本年9月は216.5の過去最高、昨年同月比13.9%高だ。また、10月14日には農機・建設機械大手のディーア社の14工場で1万人以上の労働者がストライキに入り、穀物等の収穫現場では農機部品の調達が困難との情報もある。

供給網危機で活気づくか、米国の「燃料生産農業」

肥料や農機の高騰はヨーロッパ諸国や南米農業国でも深刻化しており、事態が収まらなければ、地球規模の食料・原材料インフレが同時に発生する可能性も否定できない。

農業部門における供給網危機の見通しを悲観的にさせるような事態が次々に起きているからだ。特に二つの動きが注目される。

第1は中国によるリン酸肥料の輸出禁止だ。中国政府は9月末、国内の肥料価格の高騰を抑えるために大手肥料メーカーに対してリン酸肥料の生産抑制と少なくとも来年6月までの輸出禁止を指示した。米国の農業関係メディアはこれを大きく報じたが、生産現場では肥料価格のさらなる高騰への懸念が強まっている。

中国は肥料原料の最大の輸出国で、輸出市場の30%以上を占める。肥料原料の輸入では中国依存度の低い米国だが、今回の中国の輸出禁止が肥料全般の国際的な価格高騰を招くと危惧されているからだ。

第2はラニーニャ現象。米国海洋大気局(NOAA)は10月14日、太平洋熱帯地域でラニーニャ現象が発生したと発表した。過去には同現象によって米国南西部やブラジル等で深刻な干ばつがしばしば発生しており、来年の穀物・大豆の需給情勢にラニーニャ現象がどれほどの影響を及ぼすか。関係者の間ではすでに大きな関心事となっているようだ。

一方、穀物・大豆市場の今後の展開を見通す場合、特に注視すべき変動要因が二つある。

一つは大豆の主要生産国における作付面積。米国の農業メディアによると、来春には大豆の作付けが大幅に増えるとの予測が有力だ。肥料価格が高騰するなか、農家は窒素肥料が少なくてすむ大豆の作付けを増やすと予想しているのだ。もしこれが的中するなら、トウモロコシの作付けが減り、飼料穀物の国際市場は波乱含みの展開になるかもしれない。

二つ目は、これとは逆に、ガソリン価格の高騰に連動してトウモロコシ由来のエタノール生産が増え、トウモロコシの供給増をもたらすかどうかだ(米国ではエタノール10~15%混合ガソリンの販売が義務化されている)。

10月に入って米国のエタノール生産はコロナ禍前の水準に回復しており、これがトウモロコシ価格の上振れ要因になるとの期待が高まってきた。また最近では、大豆由来のバイオディーゼル燃料の生産が急増するとの見通しも伝えられる。

肥料高騰などの生産コスト増に追い打ちをかけるガソリン高。経営悪化に対する穀物・大豆生産農家の不安は強まるばかりだが、一方では、「2005年エネルギー政策法」に基づきエタノールなどのバイオ燃料生産の急増をもたらした2000年代後半以来の「燃料生産農業」が、気候変動対策の流れのなかで再び勢いを増し、経営悪化を食い止めてくれるとの期待感も広まっているのだ。

重要な記事

最新の記事

-

共同利用施設再編で稼働率向上 将来像検討 早期に着手を2026年3月23日

共同利用施設再編で稼働率向上 将来像検討 早期に着手を2026年3月23日 -

佐賀県が誇るブランド柑橘「佐賀県産にじゅうまるフェア」開催 JA全農2026年3月23日

佐賀県が誇るブランド柑橘「佐賀県産にじゅうまるフェア」開催 JA全農2026年3月23日 -

岐阜県産いちご「美濃娘」フェア」みのるダイニング名古屋店で開催 JA全農2026年3月23日

岐阜県産いちご「美濃娘」フェア」みのるダイニング名古屋店で開催 JA全農2026年3月23日 -

【役員人事】神農佳人JA全中会長が経営管理委員会会長 農林中金2026年3月23日

【役員人事】神農佳人JA全中会長が経営管理委員会会長 農林中金2026年3月23日 -

交通安全啓発ショートドラマをTikTokで公開 特設サイトも公開 JA共済連2026年3月23日

交通安全啓発ショートドラマをTikTokで公開 特設サイトも公開 JA共済連2026年3月23日 -

【人事異動】JA共済連 県本部長(3月31日付、4月1日付)2026年3月23日

【人事異動】JA共済連 県本部長(3月31日付、4月1日付)2026年3月23日 -

パワーエックスと三重県津市の系統蓄電所で需給調整市場・一時調整力の運用開始 JA三井リース2026年3月23日

パワーエックスと三重県津市の系統蓄電所で需給調整市場・一時調整力の運用開始 JA三井リース2026年3月23日 -

適用拡大情報 殺菌剤「トリフミン水和剤」 日本曹達2026年3月23日

適用拡大情報 殺菌剤「トリフミン水和剤」 日本曹達2026年3月23日 -

幻のコメ輸出【森島 賢・正義派の農政論】2026年3月23日

幻のコメ輸出【森島 賢・正義派の農政論】2026年3月23日 -

「ひも付きクラフト春の嵐キャンペーン」実施 5月29日まで期間限定 アサヒパック2026年3月23日

「ひも付きクラフト春の嵐キャンペーン」実施 5月29日まで期間限定 アサヒパック2026年3月23日 -

GREEN×EXPO 2027に協賛 環境課題解決に貢献 日本生命保険2026年3月23日

GREEN×EXPO 2027に協賛 環境課題解決に貢献 日本生命保険2026年3月23日 -

大和ハウスグループ「GREEN×EXPO 2027」展示施設の名称・コンセプト決定2026年3月23日

大和ハウスグループ「GREEN×EXPO 2027」展示施設の名称・コンセプト決定2026年3月23日 -

住友林業「GREEN×EXPO 2027」木と森を多角的な視点から見つめる豊かな体験2026年3月23日

住友林業「GREEN×EXPO 2027」木と森を多角的な視点から見つめる豊かな体験2026年3月23日 -

花が会社を変える。日本発の組織開発モデル「花セラピー」2027年国際園芸博覧会に出展2026年3月23日

花が会社を変える。日本発の組織開発モデル「花セラピー」2027年国際園芸博覧会に出展2026年3月23日 -

サカタのタネ「2027年国際園芸博覧会」花・緑出展 特設ウェブサイト開設で情報発信強化2026年3月23日

サカタのタネ「2027年国際園芸博覧会」花・緑出展 特設ウェブサイト開設で情報発信強化2026年3月23日 -

配送トラックEV化で燃料コストを月間37%削減 グリーンコープ2026年3月23日

配送トラックEV化で燃料コストを月間37%削減 グリーンコープ2026年3月23日 -

収穫後期の熊本産いちご活用「キリン 氷結mottainai なごりいちご」期間限定発売2026年3月23日

収穫後期の熊本産いちご活用「キリン 氷結mottainai なごりいちご」期間限定発売2026年3月23日 -

園芸に特化した2種類の「散水シャワーノズル」新発売 グリーンライフ2026年3月23日

園芸に特化した2種類の「散水シャワーノズル」新発売 グリーンライフ2026年3月23日 -

茨城県鉾田市の畑で農業体験「野菜畑オーナー体験」募集スタート2026年3月23日

茨城県鉾田市の畑で農業体験「野菜畑オーナー体験」募集スタート2026年3月23日 -

プランティオ「GREEN×EXPO 2027」花・緑出展 食農プロジェクト始動2026年3月23日

プランティオ「GREEN×EXPO 2027」花・緑出展 食農プロジェクト始動2026年3月23日

みどり戦略

注目のテーマ

注目のテーマ

JA人事