農政:バイデン農政と中間選挙

【バイデン農政と中間選挙】景気後退を恐れる米国の農業界~食料インフレ危機の通貨安日本【エッセイスト 薄井寛】2022年7月20日

景気後退(リセッション)をめぐって党派性の帯びた議論が進む米国では、ロシアの軍事侵攻で大幅に高騰した穀物・大豆の市場価格がその勢いを失いつつある。国際価格の高騰はピークアウトの局面を迎えるのか。

下落傾向が続く穀物・大豆価格

早ければ年内、遅くとも来年に米国経済はリセッションに入る。保守派の経済アナリストたちのこうした予測が報道され、農家の間でも不安が広まってきたと伝えられる。

7月に入り穀物・大豆市場の〝潮目″は変わったのか。次の3つの情報がそれを示唆しているようにも見える。

第1はパデュー大学(インディアナ州)の「農家景況感指数」(7月5日公表)。販売額が50万ドル(約6700万円)以上の大規模農家400戸を対象にした定期調査によると、6月の農家景況感指数は97。2016年10月の92以来2番目に低い水準だ。

調査対象農家の64%が「今年の生産資材価格は去年より20%以上上がる」と予測。来年に向けた最大の不安材料は「生産費のいっそうの増大」と答えた農家が43%。「生産資材の確保そのものが課題だ」との回答も21%に達した。

第2は穀物・大豆の需給緩和と値下がり傾向だ。

国連食糧農業機関(FAO)は7月8日、「6月の世界食料価格指数が3カ月連続で下落した」と発表した。

FAOによると、6月に小麦の国際価格指数は前月より5.7%下落。トウモロコシなどの粗粒穀物と大豆油などの植物性油の価格指数もそれぞれ4.1%、7.6%下がった。

いずれも、ほぼ回復あるいは微増する穀物・大豆の供給量に対し、多くの国で需要が伸びていないためだ。

また、7月12日に農務省の「世界食料需給観測」が次のように報道され、米国内の穀物・大豆価格はさらに下落。ほぼ本年初めの水準へ戻ってしまった。

〇2022/23年度の小麦とトウモロコシの供給量はともに微減が見込まれるが、国内外の需要が後退するため、農家販売価格の農務省予測は6月段階よりそれぞれ2.3%、1.5%引き下げられた。

〇米国の大豆生産量はトウモロコシの作付け増で減少する一方、南米諸国の供給量が増え、中国などの輸入需要は後退。農家販売価格の予測は前月よりも2.0%下がった。

悪化する様々な外部要因

第3は外部環境の変化だ。これこそが今、米国の穀物・大豆市場へ冷や水を浴びせている最大の要因といえる。

変化は広範囲に及ぶ。主なものを列記してみよう。

①EU諸国に対するロシアの天然ガス供給停止が危惧されるなか、インフレ、景気後退、通貨安などによってEUの米国産大豆・ナッツ類・食肉等の輸入需要が落ち込む可能性が出てきた。2021年度、EUは米国の農産物輸出額の6.1%を占め、19.4%の中国、14.0%のカナダ、13.9%のメキシコ、7.9%の日本に次ぐ大輸出市場なのだ。

②米国の消費者物価指数(CPI)は6月、前年同月比で9.1%上昇。およそ40年半ぶりの高い伸び率だ。これによって今後の大幅な金利上昇が確実視されるなか、堅調に回復してきた食料支出が減少へ転じる懸念が急浮上。また、米国では大規模農家ほど作付け前に農務省等から融資を受けるが、その金利負担増が経営圧迫の要因となる。

③原油価格は米国内の在庫増もあって6月8日から下がり始め、同月中旬以降ガソリン価格が下げへ転じた。さらに、景気減速による燃料需給の緩和が予測されるが、穀物・大豆農家にとってはこれも不安材料だ。ガソリンの値下がりに連動してトウモロコシ由来のエタノールと大豆油由来のバイオディーゼルの価格が下がれば、それが穀物・大豆価格を引き下げる要因となるからだ。

農業界にとって悲観的な変化は他にもある。注目されるのがゼロコロナ政策の長期化による中国の景気低迷と食肉などの需要減退だ。

実際、農務省の予測(7月12日)によると2021/22年度の中国の大豆輸入量は前年度比9.8%減って9000万トン。トウモロコシの輸入量も22.0%減の2300万トンに留まる。

ただし、これらの変化をもって穀物・大豆価格の高騰がピークアウトし、一気に下げへ転じると予測するのは早計過ぎる。

主な理由は二つある。一つは、米国の穀物・大豆価格が下落へ転じたとはいえ、コロナ禍前と比べれば依然として記録的な高値圏にあり、干ばつによる減産の危険も消えていないという実態だ。

肥料などの資材価格が大幅に下落し、主要輸出国での生産が全般的に安定するまでは、穀物・大豆価格の十分な値下がりは望めない。

二つ目はドル高だ。円安に歯止めがかからない日本では、今秋の輸入小麦価格の大幅引き上げで食料インフレがさらに高進し、景気後退の引き金になる可能性も否定できない。

他方、農産物の輸出国の増産で市場価格は大幅に下落すると期待するのにも無理がある。

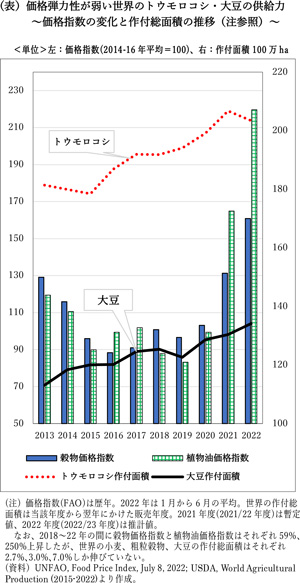

資材コストが十分に下がらず、金利がさらに上がれば、主要輸出国の農家は作付面積の"調整"に走る。それに加え、輸出国側では新たな農地開拓も反収の伸びもともにほぼ限界に達しつつある。換言するなら、穀物・大豆供給量の価格弾力性は低下しているのだ(表参照)。

こうした国際市場の実態を踏まえた、短期、中期、長期の具体策に基づく食料安全保障の議論がわが国ではますます必要となってくる。

重要な記事

最新の記事

-

福岡市の(株)エムズが牛トレサ法違反 農水省が勧告2026年3月18日

福岡市の(株)エムズが牛トレサ法違反 農水省が勧告2026年3月18日 -

幻の柑橘「湘南ゴールドフェア」直営飲食店舗で23日から開催 JA全農2026年3月18日

幻の柑橘「湘南ゴールドフェア」直営飲食店舗で23日から開催 JA全農2026年3月18日 -

常温乾燥保存が可能な「匂いセンサー」培養細胞の作出に成功 農研機構2026年3月18日

常温乾燥保存が可能な「匂いセンサー」培養細胞の作出に成功 農研機構2026年3月18日 -

北海道米1年分が当たる「北海道米ななつぼし 米(マイ)レージキャンペーン」開催 ホクレン2026年3月18日

北海道米1年分が当たる「北海道米ななつぼし 米(マイ)レージキャンペーン」開催 ホクレン2026年3月18日 -

まるごと食べても94Kcal&脂肪0「Doleキウイミックス&ヨーグルト」発売 協同乳業2026年3月18日

まるごと食べても94Kcal&脂肪0「Doleキウイミックス&ヨーグルト」発売 協同乳業2026年3月18日 -

AI搭載自律稼働農業ロボット「シンロボ」開発 株式会社SYN-ROBOTICSを設立2026年3月18日

AI搭載自律稼働農業ロボット「シンロボ」開発 株式会社SYN-ROBOTICSを設立2026年3月18日 -

田んぼの生き物を網羅『新版 田んぼの生き物図鑑』刊行 山と溪谷社2026年3月18日

田んぼの生き物を網羅『新版 田んぼの生き物図鑑』刊行 山と溪谷社2026年3月18日 -

鳥インフル 米国からの生きた家きん、家きん肉等輸入を一時停止 農水省2026年3月18日

鳥インフル 米国からの生きた家きん、家きん肉等輸入を一時停止 農水省2026年3月18日 -

家庭菜園ブランド「UETE」食育栽培キット「やさいとともだち」新発売 タキイ種苗2026年3月18日

家庭菜園ブランド「UETE」食育栽培キット「やさいとともだち」新発売 タキイ種苗2026年3月18日 -

農水省「農山漁村振興への貢献活動に係る取組証明書」岩手銀行、NTT東日本と取得 JDSC2026年3月18日

農水省「農山漁村振興への貢献活動に係る取組証明書」岩手銀行、NTT東日本と取得 JDSC2026年3月18日 -

農業AIスタートアップ「inaho」資本業務提携を締結 東都興業2026年3月18日

農業AIスタートアップ「inaho」資本業務提携を締結 東都興業2026年3月18日 -

大豆由来たんぱく質を手軽に「サクサクたんぱく」「ごはんでたんぱく」新発売 マイセンファインフード2026年3月18日

大豆由来たんぱく質を手軽に「サクサクたんぱく」「ごはんでたんぱく」新発売 マイセンファインフード2026年3月18日 -

生産者向け「高温障害対策セミナー」28日に開催 農機具王2026年3月18日

生産者向け「高温障害対策セミナー」28日に開催 農機具王2026年3月18日 -

生活クラブ「ニューズウィーク日本版 SDGsアワード2025」地域課題部門賞を受賞2026年3月18日

生活クラブ「ニューズウィーク日本版 SDGsアワード2025」地域課題部門賞を受賞2026年3月18日 -

秋田市と雇用対策に関する連携協定を締結 タイミー2026年3月18日

秋田市と雇用対策に関する連携協定を締結 タイミー2026年3月18日 -

献立づくりと買い物から解放「3日分の時短ごはんセット」リニューアル パルシステム2026年3月18日

献立づくりと買い物から解放「3日分の時短ごはんセット」リニューアル パルシステム2026年3月18日 -

業界初FIエンジン搭載 雑草刈機「ブルモアー HRS815A 」発売 オーレック2026年3月18日

業界初FIエンジン搭載 雑草刈機「ブルモアー HRS815A 」発売 オーレック2026年3月18日 -

一流シェフが審査「食べチョク全国アスパラグランプリ2026」出品生産者を募集中2026年3月18日

一流シェフが審査「食べチョク全国アスパラグランプリ2026」出品生産者を募集中2026年3月18日 -

愛媛県に「コメリハード&グリーン今治店」28日に新規開店2026年3月18日

愛媛県に「コメリハード&グリーン今治店」28日に新規開店2026年3月18日 -

「ささえあい基金」「地域づくり基金」合同で報告会 パルシステム連合会2026年3月18日

「ささえあい基金」「地域づくり基金」合同で報告会 パルシステム連合会2026年3月18日

みどり戦略

注目のテーマ

注目のテーマ

JA人事