流通:激変する食品スーパー

【第1回】進む統合・合併買収「地産地消」の動き活発2015年3月25日

変化する市場リーダーの動向と今後の行く末

イオン主導による「首都圏スーパーマーケット連合」、「消費増税後の経営成績の2極化」など、食品スーパーマーケット業界は、今、大きなうねりの中にいる。現場の最前線では何が起きているのか、それによって青果(農産物)を中心とした生鮮流通はどのような影響を受けていくのか、現場事情に詳しいコンサルタント・榎本博之氏が鋭く分析する新シリーズ。

◆営業収益1兆円目指し

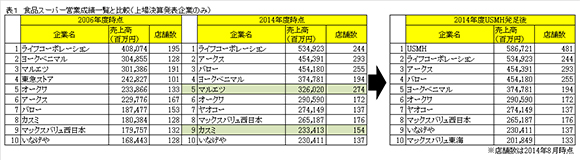

3月2日に「ユナイテッド・スーパーマーケット・ホールディングス(以下、USMH)」が誕生した。イオン系の食品スーパー3社(マルエツ、カスミ、マックスバリュ関東)が統合したもので、2014年2月期の3社合計の営業収益(※1)は5867億円と、5349億円のライフコーポレーション(以下、ライフ)を抜いて、食品スーパーマーケット業界(※2)の首位に躍り出た(表1)。さらに、20年までに営業収益1兆円、店舗数1000(現在481店舗)体制の構築を目指すという。

業界3位のアークスは、北海道・北東北を基盤として積極的にグループ化を進めている。「地域一番店」に狙いを絞り、競争力のあるチェーンとの合併買収で成長を加速している。06年に2297億円だった売上収益も、14年には4543億円と大幅に伸びており、15年決算では5000億円を達成する勢いだ。アークスの横山社長は今年に入り「(営業収益)1兆円を目指す」と明言した。USMHと並び、アークスが今後食品スーパー業界の台風の目になるのは間違いない。その他、合併買収を行いながら、成長している食品スーパーは多く、バローやオークワなども積極的に合併買収を行っている。

また、昨年4月の消費増税後、好調なのが首都圏を中心に展開する食品スーパーだ。実は、その中でも既存店の客数が昨年を上回っているのは3社(15年度半期決算報告)しかない。USMHのマルエツとヤオコー、そしてライフだ。ヤオコーとライフは12年に業務提携を結び、共同PB(プライベートブランド)「スターセレクト(STAR SELECT)」の販売や商品開発・調達、売場作りなどの取り組みを進めている。加えて、新規出店のスピードを加速させているのも特徴だ。共に、年間10店舗以上のペースで新規出店を進めており、集客力の高さを武器に、競合他店の大きな脅威となっている。客数が伸びていないところは、来期以降の収益に差が出る可能性が高い。

(上の表をクリックするとPDFファイルにリンクします)

◆「小型化」と「小商圏化」

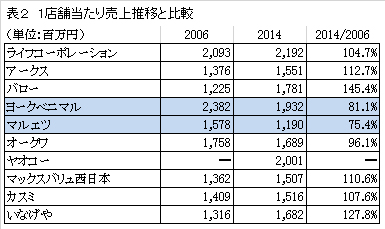

また、南東北では7&I・ホールディングスグループのヨークベニマルの堅調さが目立っている。こちらも新規出店を積極的に進めており、競合他店の市場(マーケット)を切り崩し、自社の成長につなげている。表2は、営業収益を単純に店舗数で割った「1店舗当たりの営業収益」であるが、06年と比較して大幅に減少しているのが、マルエツとヨークベニマルの2社だ。共に方向性は同じだが、マルエツは「小型化」、ヨークベニマルは「小商圏化」がポイントになっている。マルエツは、人口が密集する首都圏において、小型店業態「マルエツプチ」を多数展開し、コンビニエンスストアとの違いを明確にした売場づくりで近隣の買い物客の需要を取り込んでいる。ヨークベニマルは、人口が減少傾向にある東北エリアにおいて、縮小する商圏に合わせたビジネスモデルを構築している。少ない商圏人口でも、来店頻度や商品単価の向上で売上をカバーしているのである。さらに、コスト配分を見直し、1店舗当たりの営業収益を引き下げても利益が確保できるように業務全般の改革に取り組んでいる。1店舗当たりの営業収益が下がっても、店舗数の増加ペースが大きければ、全体の営業収益は拡大する。拡大路線ばかりが成長の方向性の道筋とは限らないことをヨークベニマルやマルエツは示しているのである。

◆鮮度と個性がポイントに

さて、このように大きな岐路に立たされている食品スーパーマーケット業界であるが、生鮮流通にとってどんな影響が考えられるだろうか。

まずは、売上規模拡大に対する対応である。業界リーダーになるには「1兆円」が一つの物差しになりそうである。現状よりも倍近くの規模となる。また、リーダーにならずともトップ10入りするには絶えず成長を追い続ける必要がある。今後、食品スーパーマーケット業界では、全店同じ産地、クオリティの商品を調達・販売するのは至難の業となるだろう。そのため、大規模市場への取引集約はますます加速することは当然として、商社流通が増えてくるのは間違いない。

食品スーパー各社とも商社との結びつきを強くしており、商社自体も生鮮流通の取り組みを強化している。国内外からの多様な商品調達ルートに加え、機能性商品といったこれまでにないような付加価値を付けた商品の開発が進む。商社を「競合先」と見て、差別化を図る路線を進むか、または「連携先」と見て、協調しながら次の一歩を模索するか、近い将来、選択を迫られるだろう。

また、その一方で「産直品」や「地産池消」の動きが目立っている。「顔の見える」安心感と「地の利」を活かした鮮度訴求で、固定客の確保につなげている食品スーパーは多い。通常商品と産直品の併売で品揃えの幅を広げ、結果、お客様の選択肢が増え、店舗の魅力向上につながっている。安定した商品供給や品ぞろえの確保など課題は少なくないが、食品スーパーとの結びつきが強くなれば、大きなビジネスチャンスになるだろう。ここでは、規格の統一や標準化よりも「鮮度」が重視され、小ロットでも流通に乗せやすい。規模を求めながらも「個性」で差別化を図りたい食品スーパーにおいては、「大規模生産」、「小規模生産」の両面でチャンスがあるといえる。

今回は、総論として業界全体について説明してきたが、次回からは具体的なテーマで、食品スーパーの現場で起こっている変化について紹介していく。

※1:営業収益とは店舗での売上に加え、物流センターの使用料(フィー)や不動産収入を加えた合計の金額で、売上ランキングでは営業収益を使用する場合が多い。

※2:経済産業省の商業統計(現在は、経済センサスに統合)では、食品スーパーマーケットを「食品の売上高が全体の70%以上で、売場面積250平方メートル以上」と定義している。

重要な記事

最新の記事

-

【特殊報】ショウガ褐色しみ病 県内で初めて発生確認 岡山県2026年3月16日

【特殊報】ショウガ褐色しみ病 県内で初めて発生確認 岡山県2026年3月16日 -

福岡県の「どんどんライス」が米飯類で不適正表示2026年3月16日

福岡県の「どんどんライス」が米飯類で不適正表示2026年3月16日 -

コスト転嫁できず「安い弁当」苦戦 弁当店倒産、2年連続最多に 商品戦略は二極化へ2026年3月16日

コスト転嫁できず「安い弁当」苦戦 弁当店倒産、2年連続最多に 商品戦略は二極化へ2026年3月16日 -

【中酪販売乳量】25年度「微増」で着地へ、都府県300万トン割れ2026年3月16日

【中酪販売乳量】25年度「微増」で着地へ、都府県300万トン割れ2026年3月16日 -

給食のない春休みも牛乳を「メイトー×ニッポンエール 春のおいしいいちごミルク」ファミマ限定発売2026年3月16日

給食のない春休みも牛乳を「メイトー×ニッポンエール 春のおいしいいちごミルク」ファミマ限定発売2026年3月16日 -

「世界女子カーリング選手権大会2026」日本代表を「ニッポンの食」でサポート JA全農2026年3月16日

「世界女子カーリング選手権大会2026」日本代表を「ニッポンの食」でサポート JA全農2026年3月16日 -

「みのるダイニングフェザン盛岡店」開業9周年 人気メニューを特別価格で提供 JA全農2026年3月16日

「みのるダイニングフェザン盛岡店」開業9周年 人気メニューを特別価格で提供 JA全農2026年3月16日 -

【人事異動】JA共済連(4月1日付)2026年3月16日

【人事異動】JA共済連(4月1日付)2026年3月16日 -

【今川直人・農協の核心】創造は人間、助手は機械(2)2026年3月16日

【今川直人・農協の核心】創造は人間、助手は機械(2)2026年3月16日 -

【役員人事】ジェイカムアグリ(4月1日付)2026年3月16日

【役員人事】ジェイカムアグリ(4月1日付)2026年3月16日 -

大規模稲作一辺倒は亡国への道【森島 賢・正義派の農政論】2026年3月16日

大規模稲作一辺倒は亡国への道【森島 賢・正義派の農政論】2026年3月16日 -

【消費者の目・花ちゃん】貴重な読書体験2026年3月16日

【消費者の目・花ちゃん】貴重な読書体験2026年3月16日 -

縁日イベント ホームランバー「当たりだらけの!?アタルフェス」開催 協同乳業2026年3月16日

縁日イベント ホームランバー「当たりだらけの!?アタルフェス」開催 協同乳業2026年3月16日 -

障がいのある社員が育てた野菜を販売「OtemachiDeliマルシェ」に参加 ファミリーマート2026年3月16日

障がいのある社員が育てた野菜を販売「OtemachiDeliマルシェ」に参加 ファミリーマート2026年3月16日 -

横浜市場 青果部再編整備完了記念 親子で楽しめる「市場探検ツアー」開催2026年3月16日

横浜市場 青果部再編整備完了記念 親子で楽しめる「市場探検ツアー」開催2026年3月16日 -

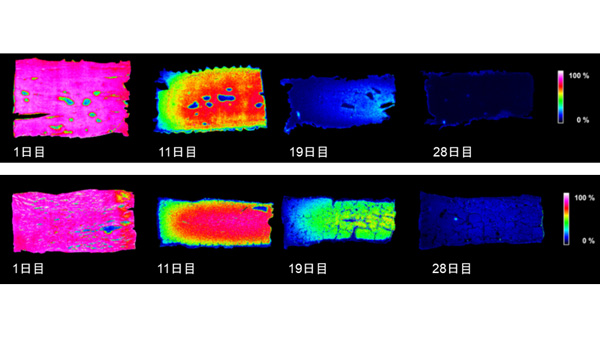

カマンベールチーズ熟成中の味の変化 世界で初めて可視化 雪印メグミルク2026年3月16日

カマンベールチーズ熟成中の味の変化 世界で初めて可視化 雪印メグミルク2026年3月16日 -

オーレックグループ 3社が「健康経営優良法人(大規模法人部門)」に3年連続認定2026年3月16日

オーレックグループ 3社が「健康経営優良法人(大規模法人部門)」に3年連続認定2026年3月16日 -

渋谷・原宿を脱原発訴えパレード「とめよう原発!3.7全国集会」に参加 パルシステム連合会2026年3月16日

渋谷・原宿を脱原発訴えパレード「とめよう原発!3.7全国集会」に参加 パルシステム連合会2026年3月16日 -

秋田県に「コメリパワー横手インター店」28日に新規開店2026年3月16日

秋田県に「コメリパワー横手インター店」28日に新規開店2026年3月16日 -

ポケマルおやこ地方留学「農山漁村振興への貢献活動に係る取組証明書」取得 雨風太陽2026年3月16日

ポケマルおやこ地方留学「農山漁村振興への貢献活動に係る取組証明書」取得 雨風太陽2026年3月16日

みどり戦略

注目のテーマ

注目のテーマ

JA人事