農政:バイデン農政と日本への影響

【バイデン農政と日本への影響】第11回 中国の肉豚価格急落は米国市場へどう影響するのか エッセイスト 薄井 寛2021年7月6日

アフターコロナの需要増を見越す国際市場では、多くの原材料や商品が値上りしている。ところが、上がり続けてきた中国の肉豚価格は年初から6月に急落。中国でいま、何が起きているのか。

養豚農家は"肥満豚"の狼狽売り

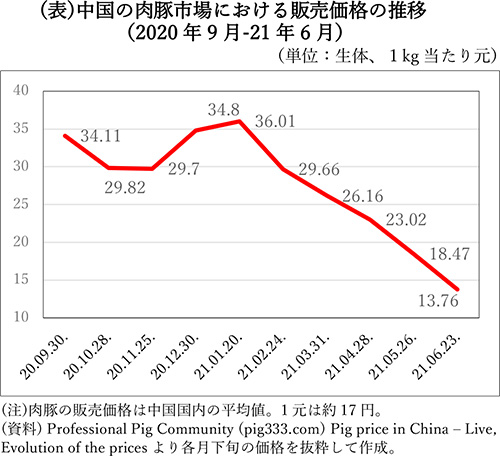

2018年から19年にかけ中国各地でまん延したアフリカ豚熱(ASF)は、豚の飼養頭数を40%以上減らし、20年末までに肉豚価格を2倍以上も高騰させた。しかし、本年1月から市場価格は下落へ転じ、6月下旬までに60%以上の暴落となった(表参照)。その要因は、次のような事態がもたらした肉豚の過剰供給にある。

1:本年1月の小規模なASF再燃を機に、それまで価格高騰を期待して出荷を遅らせていた養豚農家の多くが豚の"狼狽売り"を開始。150~200kgを超える"肥満豚"が大量に市場へ出され、価格破壊が起きた(通常の出荷重量は110~125kg)。政府の支援を受けて増頭を続けてきた大規模養豚企業も出荷を増やした。1月から5月、中国の10大養豚企業の出荷は約2900万頭、20年同期比89%増。5月の屠畜頭数は昨年より44%も増えた。

2:ASFによって激減した飼養頭数は、政府の増頭支援策によって「早期に回復する」との情報が春ごろから農家の間に広まり、"狼狽売り"に拍車をかけた。なお、中国政府のシン畜産局長は5月22日のテレビ番組で、「5月の飼養頭数は前年より24%増え、ASFまん延前の水準にほぼ回復した」との認識を明らかにした。

3:2月の春節(旧正月)以降に豚肉需要が漸減するという季節変動に加え、今年は冷凍豚肉の輸入が増えていた。

中国への輸出減を危惧する米国の農業界

中国政府は6月28日、肉豚価格の急落に歯止めをかけるため備蓄用豚肉の購入開始を発表。しかし、政府の買い支え量が明示されなかったため、市場価格はまだ目立った回復を見せていないようだ。

中国での肉豚価格の暴落が米国の対中輸出へどう影響するのか? 米国では現在、二つの点が懸念され始めている。

第一は、豚肉の対中輸出の減少と豚肉価格の下落だ。4月まで漸増してきた中国の豚肉などの食肉輸入量は5月に3.3%の減。6月以降も豚肉の輸入は減り続けるとの見方が米国内で拡がっている。そのため、米国での豚肉先物価格は6月14日を境に下落へ転じ、月末までの2週間に13%の下げを記録した。

第二は、大幅に増えた飼料穀物の対中輸出が減少へ転じる懸念だ。中国の大豆輸入のペースが6月に落ちたとの情報も伝えられるが、7月初旬現在、穀物・大豆市場には対中輸出減の影響は見られない。

ただし、米国内の穀物・大豆価格は6月中旬以降、期末在庫の減少予測や熱波・干ばつによる作柄悪化への懸念などで乱高下を繰り返し、天候相場に入っているため、中国の影響が見え難くなっている。

このような状況下で、中国の養豚業に対する米国内の見方が二つに分かれてきた。一つは、中国政府の発表通り、同国での飼養頭数は本年中にASFまん延前の水準(約4億2000万頭)へ戻って"安定期"に入り、米国からの飼料穀物の輸入は当面増えないとの悲観論だ。

二つ目は、今回の"狼狽売り"で飼養頭数が減少し、その回復は「2023年までかかる」とされた当初の予想通り遅れるため、今後も頭数漸増と飼料穀物の輸入増は続くとの見方である。

一方、今回の"狼狽売り"は、小規模農家の"裏庭養豚"を後退させ、養豚業の近代化を促進するために中国政府が仕組んだ"市場操作"ではないかとの憶測もある。その真偽のほどはともかくとして、豚肉が安くなれば市民が喜ぶのは確かだ。なお、肉豚価格の暴落で繁殖農家の離農が進み、子豚の価格が上がっているとの情報もあり、世界最大の豚肉市場の混乱はさらに続くと予想される。

そのため、中国の飼料穀物輸入が減少へ転じ、世界の穀物・大豆需給が一気に軟化するとは考え難いが、秋の収穫期にむけて市場の展開が注目される。

この関連でもう一つ注視すべき動きがある。それは、中国政府が4月21日に公表した「配合飼料ガイドライン」だ。

配合飼料の価格引き下げに加え、高騰した大豆とトウモロコシへの輸入依存の軽減をねらったガイドラインは、畜種別・地域別に提示された。

例えば、中国南西部の肥育豚用の配合飼料については、(1)「トウモロコシの100%削減も可能とする代替原料」として小麦10~20%、玄米またはコメ10~20%、ふすま(または)低品質の小麦粉5~15%、および米ヌカ5~15%などの使用を指示し、(2)「大豆粕の少なくとも5%を削減するため」として、綿実粕およびアミノ酸5~8%の代替使用を指示した。

代替原料にはそれぞれコストや量的確保の可否の問題があり、ガイドライン通りに中国国内の配合飼料の中身が急変するとは考えられないが、配合飼料へ全面的に依存する大規模養豚企業に対する政府の"指導"が浸透するにつれ、ガイドラインの効果が飼料穀物等の需給動向へ微妙な影響を及ぼす可能性は想定される。中国の巨大な豚肉市場の混乱が国際市場へ与える影響は、いっそう広範囲に及ぶことになりそうだ。

重要な記事

最新の記事

-

【特殊報】ショウガ褐色しみ病 県内で初めて発生確認 岡山県2026年3月16日

【特殊報】ショウガ褐色しみ病 県内で初めて発生確認 岡山県2026年3月16日 -

福岡県の「どんどんライス」が米飯類で不適正表示2026年3月16日

福岡県の「どんどんライス」が米飯類で不適正表示2026年3月16日 -

コスト転嫁できず「安い弁当」苦戦 弁当店倒産、2年連続最多に 商品戦略は二極化へ2026年3月16日

コスト転嫁できず「安い弁当」苦戦 弁当店倒産、2年連続最多に 商品戦略は二極化へ2026年3月16日 -

【中酪販売乳量】25年度「微増」で着地へ、都府県300万トン割れ2026年3月16日

【中酪販売乳量】25年度「微増」で着地へ、都府県300万トン割れ2026年3月16日 -

給食のない春休みも牛乳を「メイトー×ニッポンエール 春のおいしいいちごミルク」ファミマ限定発売2026年3月16日

給食のない春休みも牛乳を「メイトー×ニッポンエール 春のおいしいいちごミルク」ファミマ限定発売2026年3月16日 -

「世界女子カーリング選手権大会2026」日本代表を「ニッポンの食」でサポート JA全農2026年3月16日

「世界女子カーリング選手権大会2026」日本代表を「ニッポンの食」でサポート JA全農2026年3月16日 -

「みのるダイニングフェザン盛岡店」開業9周年 人気メニューを特別価格で提供 JA全農2026年3月16日

「みのるダイニングフェザン盛岡店」開業9周年 人気メニューを特別価格で提供 JA全農2026年3月16日 -

【人事異動】JA共済連(4月1日付)2026年3月16日

【人事異動】JA共済連(4月1日付)2026年3月16日 -

【今川直人・農協の核心】創造は人間、助手は機械(2)2026年3月16日

【今川直人・農協の核心】創造は人間、助手は機械(2)2026年3月16日 -

【役員人事】ジェイカムアグリ(4月1日付)2026年3月16日

【役員人事】ジェイカムアグリ(4月1日付)2026年3月16日 -

大規模稲作一辺倒は亡国への道【森島 賢・正義派の農政論】2026年3月16日

大規模稲作一辺倒は亡国への道【森島 賢・正義派の農政論】2026年3月16日 -

【消費者の目・花ちゃん】貴重な読書体験2026年3月16日

【消費者の目・花ちゃん】貴重な読書体験2026年3月16日 -

縁日イベント ホームランバー「当たりだらけの!?アタルフェス」開催 協同乳業2026年3月16日

縁日イベント ホームランバー「当たりだらけの!?アタルフェス」開催 協同乳業2026年3月16日 -

障がいのある社員が育てた野菜を販売「OtemachiDeliマルシェ」に参加 ファミリーマート2026年3月16日

障がいのある社員が育てた野菜を販売「OtemachiDeliマルシェ」に参加 ファミリーマート2026年3月16日 -

横浜市場 青果部再編整備完了記念 親子で楽しめる「市場探検ツアー」開催2026年3月16日

横浜市場 青果部再編整備完了記念 親子で楽しめる「市場探検ツアー」開催2026年3月16日 -

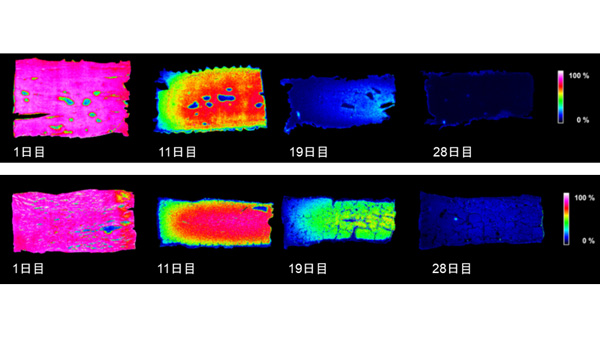

カマンベールチーズ熟成中の味の変化 世界で初めて可視化 雪印メグミルク2026年3月16日

カマンベールチーズ熟成中の味の変化 世界で初めて可視化 雪印メグミルク2026年3月16日 -

オーレックグループ 3社が「健康経営優良法人(大規模法人部門)」に3年連続認定2026年3月16日

オーレックグループ 3社が「健康経営優良法人(大規模法人部門)」に3年連続認定2026年3月16日 -

渋谷・原宿を脱原発訴えパレード「とめよう原発!3.7全国集会」に参加 パルシステム連合会2026年3月16日

渋谷・原宿を脱原発訴えパレード「とめよう原発!3.7全国集会」に参加 パルシステム連合会2026年3月16日 -

秋田県に「コメリパワー横手インター店」28日に新規開店2026年3月16日

秋田県に「コメリパワー横手インター店」28日に新規開店2026年3月16日 -

ポケマルおやこ地方留学「農山漁村振興への貢献活動に係る取組証明書」取得 雨風太陽2026年3月16日

ポケマルおやこ地方留学「農山漁村振興への貢献活動に係る取組証明書」取得 雨風太陽2026年3月16日

みどり戦略

注目のテーマ

注目のテーマ

JA人事