【株高をめぐる五つの論点】株主優先より人材育て体質強化を(1)経済ジャーナリスト 浅野純次氏2024年3月18日

株価が好調な動きに見える。バブル期を上回る高値も更新した。そこで経済に詳しい元東洋経済新報社社長で経済ジャーナリストの浅野純次氏に「株高をめぐる五つの論点」として株高の背景について解説してもらった。

デフレ脱却の様相 投資を成長の糧に

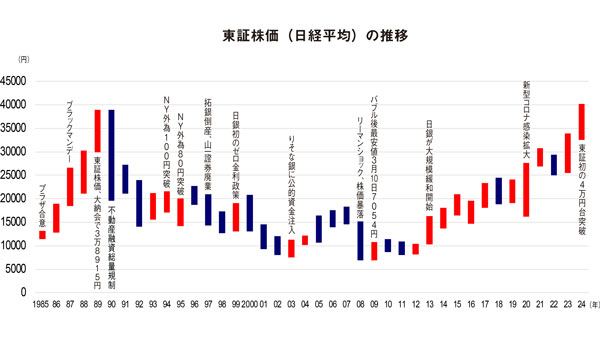

<1> 東証バブル越えの真相

昨今の株価上昇は専門家の予想を超えるスピードで進んだ。東証株価(日経平均)は2カ月で20%強、7000円も上昇し、2月22日には34年ぶりにバブル期の高値を更新、3月4日には初の4万円台乗せとなった。市場からはこれで「失われた30年」は終わった、など威勢の良い声も聞こえてくる。まだ景気回復の実感も定かではない状況下で何が起きているのか。株高の背景としては以下の諸点が考えられる。

(注1)グラフの白と黒の棒は年間の高値と安値を示す。

(注2)白棒は年末の株価が年初の株価を上回った年、黒棒は年末の株価が年初の株価を下回った年であることを示し、白棒の年は株価が上昇傾向、黒棒の年は下落傾向にあったといえる。

(注3)2024年は3月15日現在。

(1)米国株式の好調。史上最高値を更新するなど活況を呈しており、日本市場もその流れを受け継いでいる。

(2)堅調な企業業績。史上最高益が見込まれる23年度に続き24年度も好調が予想される。

(3)円安。輸出関連企業の好業績を生んでいるほか、輸入物価高でインフレマインドが醸成されつつある。

(4)マイナス金利の解除後も日銀の超緩和的な金融政策は続きそうだ。

(5)中国経済の減速に伴い上海、香港市場の資金が日本に向かっている。

重要なのは、デフレに終止符が打てたと多くの市場関係者が見ていることである。円安のおかげもあり消費者物価は前年比2・5%高前後で推移、日銀当局も「デフレはほぼ脱却しつつある」との判断で一致している。海外の投資家も、日本もようやく長いトンネルを抜けつつあるとみて資金を東京に向けてきているようだ。

株価の水準を判断する指標にPER(株価収益率、株価を1株利益で割ったもので高いほど過熱)と益回り(PERの逆数)、それにPBR(株価純資産倍率、株価を1株純資産で割ったもので1倍以下は割安)などがあるが、ここではPERについて触れよう。

株価は主に資産内容の現状と収益見通しを反映して形成される。収益見通しが改善すれば株価は上昇するが、楽観論が強まればPERは一段と高まる。34年前のバブル末期には東京市場のPERは60倍という異常な高さを記録したが、過去20年間の下限は13倍程度なので、今の16倍は穏当な水準ともいえる。米国株の22倍と比べても低い。市場が強気な背景にはこうした事情もあると言えるだろう。

<2> 株価形成の裏側

株式投資には、①経営権狙い②キャピタルゲイン(値上がり狙い)③インカムゲイン(配当目的)――の三つの目標がある。③は配当利回り(1株配当金を株価で割ったもの、年配当10円で株価1000円なら年1%)で判断されるが、預金利率ほぼゼロの状況下では重要な投資動機といえる。

もっとも大半の投資家は②の値上がり益を期待して株式を取得していると考えられる。配当利回り5%ならともかく、1%では株価が1%下がれば消えてしまう程度だからだ。中でも長期投資家は、基本的にこの間の企業成長を期待し、それが株価に反映するのを待つという投資姿勢を保っていくのが普通である。配当は長期投資へのご褒美というふうにもいえる。

<3> 企業にとって株価とは

高株価が企業経営に及ぼす影響としては、①企業評価が高まり企業活動、人材獲得などでプラスが期待できる②時価発行増資でわずかな株式発行(つまり軽微な資本コスト)により多額の自己資金調達が可能になる③持ち合い株式の含み益がたぶん拡大する④敵対的買収(TOB)のリスクが減る、などが考えられる。

高株価により経営者は自信を深め経営姿勢を積極化するだろう。①設備投資や研究開発を活発化する②人材投資を強める③国内外での企業買収(M&A)に乗り出す、などが考えられる。それらが成功すれば1株あたり利益の成長を通じてさらなる高株価が期待され、好循環が生じるはずだ。

米国株式高騰の最大の原因となっているAI半導体の独占企業NVIDIA(エヌビディア)の例でいうと、生成AI大規模言語モデル開発に不可欠な資金力を武器に圧倒的なユーザー基盤を確立し、好循環を実現している。つまり株式市場は企業成長の苗床といってよい。このことはかつてのソニー、ホンダを見れば明らかである。

重要な記事

最新の記事

-

シンとんぼ(187)食料・農業・農村基本計画(29)そばに関するKPIと施策2026年4月4日

シンとんぼ(187)食料・農業・農村基本計画(29)そばに関するKPIと施策2026年4月4日 -

みどり戦略対策に向けたIPM防除の実践(104)ニコチン性アセチルコリン受容体アロステリックモジュレーター-部位Ⅰ【防除学習帖】第343回2026年4月4日

みどり戦略対策に向けたIPM防除の実践(104)ニコチン性アセチルコリン受容体アロステリックモジュレーター-部位Ⅰ【防除学習帖】第343回2026年4月4日 -

農薬の正しい使い方(77)土壌吸着の仕組み【今さら聞けない営農情報】第343回2026年4月4日

農薬の正しい使い方(77)土壌吸着の仕組み【今さら聞けない営農情報】第343回2026年4月4日 -

備蓄米応札に最大限取り組みを 全中・全農が合同会議2026年4月3日

備蓄米応札に最大限取り組みを 全中・全農が合同会議2026年4月3日 -

【いつまで続く? 気候危機】脱炭素進まぬ日本 まず世論転換策 三重大学教授 立花義裕氏2026年4月3日

【いつまで続く? 気候危機】脱炭素進まぬ日本 まず世論転換策 三重大学教授 立花義裕氏2026年4月3日 -

JA貯金残高 107兆7311億円 2月末 農林中金2026年4月3日

JA貯金残高 107兆7311億円 2月末 農林中金2026年4月3日 -

3ha未満の農家退場で192万tの米不足 スーパー業界も理解 「米のコスト指標」が守るもの2026年4月3日

3ha未満の農家退場で192万tの米不足 スーパー業界も理解 「米のコスト指標」が守るもの2026年4月3日 -

(479)新しい職場と小さな異文化体験【三石誠司・グローバルとローカル:世界は今】2026年4月3日

(479)新しい職場と小さな異文化体験【三石誠司・グローバルとローカル:世界は今】2026年4月3日 -

長野県産米が「お客様送料負担なし」 3日からキャンペーン開始 JAタウン2026年4月3日

長野県産米が「お客様送料負担なし」 3日からキャンペーン開始 JAタウン2026年4月3日 -

英国王室領ガーンジー島に再保険子会社設立 JA共済連2026年4月3日

英国王室領ガーンジー島に再保険子会社設立 JA共済連2026年4月3日 -

旬の柑橘 愛媛県産「清見オレンジ」と宮崎県産「日向夏」のパフェ登場 銀座コージーコーナー2026年4月3日

旬の柑橘 愛媛県産「清見オレンジ」と宮崎県産「日向夏」のパフェ登場 銀座コージーコーナー2026年4月3日 -

鹿児島県大崎町と「脱炭素社会の実現及び地域資源の循環利用促進に関する連携協定」締結 三ッ輪ホールディングス2026年4月3日

鹿児島県大崎町と「脱炭素社会の実現及び地域資源の循環利用促進に関する連携協定」締結 三ッ輪ホールディングス2026年4月3日 -

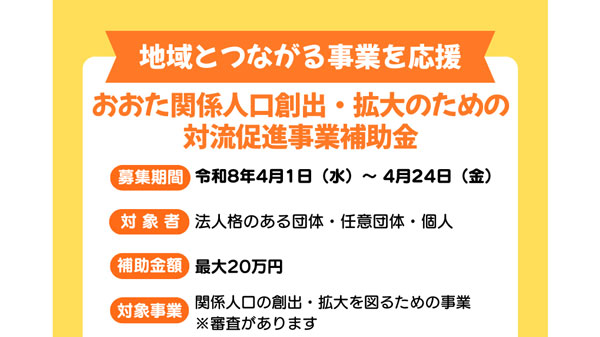

最大20万円補助「関係人口創出・拡大へ対流促進事業補助金」募集開始 群馬県太田市2026年4月3日

最大20万円補助「関係人口創出・拡大へ対流促進事業補助金」募集開始 群馬県太田市2026年4月3日 -

岩手県紫波町の廃校で「AI活用型 次世代わさび農場」始動 NEXTAGE2026年4月3日

岩手県紫波町の廃校で「AI活用型 次世代わさび農場」始動 NEXTAGE2026年4月3日 -

果実感アップ「セブンプレミアム まるで完熟マンゴー」7日から発売2026年4月3日

果実感アップ「セブンプレミアム まるで完熟マンゴー」7日から発売2026年4月3日 -

液肥管理が増設不要で低コスト 自動灌水制御盤「ウルトラエースK2」新発売 渡辺パイプ2026年4月3日

液肥管理が増設不要で低コスト 自動灌水制御盤「ウルトラエースK2」新発売 渡辺パイプ2026年4月3日 -

レンゴーと共同出資会社設立 バイオエタノール事業を開始 住友林業2026年4月3日

レンゴーと共同出資会社設立 バイオエタノール事業を開始 住友林業2026年4月3日 -

4月4日「こども見守り活動の日」新小学1年生の交通事故防止を啓発 こくみん共済 coop2026年4月3日

4月4日「こども見守り活動の日」新小学1年生の交通事故防止を啓発 こくみん共済 coop2026年4月3日 -

「米と水田」生産と消費の視点から考える学習会 生協6グループが合同開催2026年4月3日

「米と水田」生産と消費の視点から考える学習会 生協6グループが合同開催2026年4月3日 -

石原産業 企業ブランドを刷新 新たにコーポレートスローガンを制定2026年4月3日

石原産業 企業ブランドを刷新 新たにコーポレートスローガンを制定2026年4月3日

みどり戦略

注目のテーマ

注目のテーマ

JA人事