農地バンク利用促進へ 課税の強化と軽減措置2015年12月18日

農林水産省は12月17日、自民党の農林関係合同会議に28年度の税制改正主要事項を示し了承された。

新規・拡充事項では農地中間管理機構への貸付けなど農地利用の効率化と高度化を促進するための税制改正を行う(固定資産税)。

農地中間管理機構から農地を預ける協議をするよう勧告を受けた遊休農地については固定資産税を強化する。一方、10a未満の自作地を除き所有農地すべてに農地中間管理事業のための賃借権を新たに設定した場合に軽減措置を講じる。

要件は賃借権等の設定期間が10年以上。固定資産税と都市計画税について、課税標準を最初の3年間価格の2分の1とする措置を2年間に限り講じる(賃借権等の設定期間が15年以上の場合は最初の5年間価格の2分の1)。

また、農地中間管理機構への貸付けを促進するため、農地の贈与税納税猶予制度の納税猶予打ち切り要件の見直しも行う。具体的には、納税猶予制度の新規適用者を認定農業者等に限定したうえで、農地中間管理機構に貸付けを行った場合でも納税猶予が打ち切られないこととする。受贈者の納税猶予の適応期間要件(10年以上、貸付け時に65歳未満の場合は20年以上)に関わりなく実施する。

農村地域工業等導入促進法に基づく工業等導入地区内の農地を工場用地として譲渡した場合の譲渡所得に特別控除(800万円)の要件を緩和する。

延長事項は農地中間管理機構が農用地等を取得した場合の所有権移転登記の税率の軽減措置の2年延長と農協合併に係る課税の特例措置(適格合併の要件緩和)に一部見直しと3年延長など。

協同組合等の法人税率の引き下げについては、事業分量配当の損金算入制度が適用されるなかで過剰な支援となっていないかといった点も勘案するなどして引き続き検討を行うこととされた。

都市農業振興基本法の制定を受けた税制上の措置については、今後策定される「都市農業振興基本計画」に基づき市街化区域外の農地とのバランスに配慮しつつ土地利用規制等の措置が検討されることをふまえ、生産緑地が貸借された場合の相続税納税猶予制度の適用などの措置を検討するとされた。

重要な記事

最新の記事

-

【役員人事】農林中央金庫(4月1日付)2026年2月19日

【役員人事】農林中央金庫(4月1日付)2026年2月19日 -

【人事異動】農林中央金庫(4月1日付)2026年2月19日

【人事異動】農林中央金庫(4月1日付)2026年2月19日 -

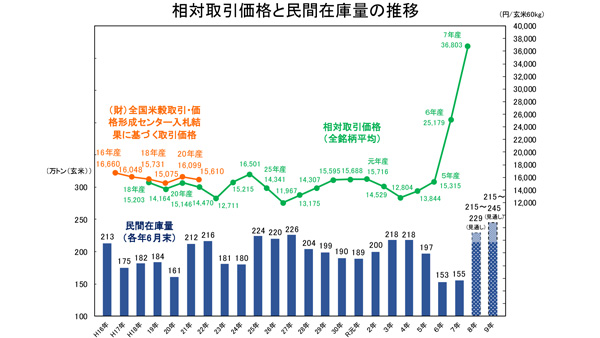

「安定価格が生産支える」米卸大手、木徳神糧 長期契約に前向き 損切りには含み2026年2月19日

「安定価格が生産支える」米卸大手、木徳神糧 長期契約に前向き 損切りには含み2026年2月19日 -

農林中金 経常・純損益とも黒字に転換 JA三井リース損失分は523億円 第3四半期2026年2月19日

農林中金 経常・純損益とも黒字に転換 JA三井リース損失分は523億円 第3四半期2026年2月19日 -

担い手コンサルコンペティション開く 優良5事例を表彰・発表 農林中金2026年2月19日

担い手コンサルコンペティション開く 優良5事例を表彰・発表 農林中金2026年2月19日 -

山ぶどう、バライチゴ【酒井惇一・昔の農村・今の世の中】第377回2026年2月19日

山ぶどう、バライチゴ【酒井惇一・昔の農村・今の世の中】第377回2026年2月19日 -

金が上がると切り花の日持ちが短くなる【花づくりの現場から 宇田明】第79回2026年2月19日

金が上がると切り花の日持ちが短くなる【花づくりの現場から 宇田明】第79回2026年2月19日 -

生産者と事業者が会する輸出コラボイベント「GFP超会議」開催 農水省2026年2月19日

生産者と事業者が会する輸出コラボイベント「GFP超会議」開催 農水省2026年2月19日 -

福井県産米「いちほまれ」「若狭牛」など20%OFF「年度末大決算セール」開催中 JAタウン2026年2月19日

福井県産米「いちほまれ」「若狭牛」など20%OFF「年度末大決算セール」開催中 JAタウン2026年2月19日 -

環境DNAで特定外来生物アライグマを検出 新技術を開発 農研機構2026年2月19日

環境DNAで特定外来生物アライグマを検出 新技術を開発 農研機構2026年2月19日 -

スマートフォンアプリ「MY YANMAR」をリリース ヤンマーアグリ2026年2月19日

スマートフォンアプリ「MY YANMAR」をリリース ヤンマーアグリ2026年2月19日 -

「my防除」直播水稲栽培向け処方の提供を開始 バイエル クロップサイエンス2026年2月19日

「my防除」直播水稲栽培向け処方の提供を開始 バイエル クロップサイエンス2026年2月19日 -

災害時に温かい食事を提供 EVカー「走るキッチン元気くん」導入 グリーンコープおおいた2026年2月19日

災害時に温かい食事を提供 EVカー「走るキッチン元気くん」導入 グリーンコープおおいた2026年2月19日 -

豪雪地の食文化を関西へ「西和賀フェア」兵庫・川西で開催 岩手県西和賀町2026年2月19日

豪雪地の食文化を関西へ「西和賀フェア」兵庫・川西で開催 岩手県西和賀町2026年2月19日 -

講演会「農業系地域バイオマスの循環利用:脱炭素化への期待」開催 岡山大学2026年2月19日

講演会「農業系地域バイオマスの循環利用:脱炭素化への期待」開催 岡山大学2026年2月19日 -

「脱炭素セミナー」長野県小布施町と共催 三ッ輪ホールディングス2026年2月19日

「脱炭素セミナー」長野県小布施町と共催 三ッ輪ホールディングス2026年2月19日 -

「mybrown」発芽玄米 むすびえ通じ全国のこども食堂へ寄付 オーレック2026年2月19日

「mybrown」発芽玄米 むすびえ通じ全国のこども食堂へ寄付 オーレック2026年2月19日 -

離島の乳牛を救うデジタル診療 八丈島「ゆーゆー牧場」で遠隔診療の実証実施2026年2月19日

離島の乳牛を救うデジタル診療 八丈島「ゆーゆー牧場」で遠隔診療の実証実施2026年2月19日 -

鮮度が価値になる包材「Freshee(フレッシー)」販売開始 廣川2026年2月19日

鮮度が価値になる包材「Freshee(フレッシー)」販売開始 廣川2026年2月19日 -

生産者と消費者300人が参集「パルシステム生消協」通常総会とフォーラム開催2026年2月19日

生産者と消費者300人が参集「パルシステム生消協」通常総会とフォーラム開催2026年2月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事