JAの活動:新世紀JA研究会 課題別セミナー

【総合JAビジョン確立のための危機突破・課題別セミナー】 公認会計士監査移行に備えて 決算書と内部統制を厳格に2016年12月1日

対話通じ監査内容理解を優秀な会計士の確保が課題

新世紀JA研究会が11月14日、東京・大手町のJAビルで開いた第2回「新総合JAビジョン確立のための危機突破・課題別セミナー」では、有限責任監査法人トーマツJA支援室の井上雅彦室長と高山大輔氏の両氏が公認会計士監査への準備について話しました。またJA全中の太田実常務が、いま設立を検討している監査法人では50人ほどの公認会計士を想定し、優秀な人材確保が課題、中央会・JAバンクと連携しつつ期中監査時に改善指導を実施する、監査費用は信金・信組などを参考に1JAあたり1000~2400万円と算出していることなどを明らかにしました。(トーマツJA支援室の講演要旨と、JA全中の資料「JA監査法人設立に伴う課題と対応」の一部抜粋を掲載します)

◆はじめに

農協改革の一つとして「公認会計士監査の導入」が決定されました。しかしながら、「公認会計士監査への対応」は、農業所得の向上や地域社会の貢献に直接つながるものではなく、また、あるべき農協像の実現に直接つながるものでもありません。このため、「公認会計士監査への対応」は農協改革対応の本丸ではないといえます。本丸に経営資源を集中させるためにも、公認会計士監査対応は最短距離で済ませることが重要です。

農協改革の一つとして「公認会計士監査の導入」が決定されました。しかしながら、「公認会計士監査への対応」は、農業所得の向上や地域社会の貢献に直接つながるものではなく、また、あるべき農協像の実現に直接つながるものでもありません。このため、「公認会計士監査への対応」は農協改革対応の本丸ではないといえます。本丸に経営資源を集中させるためにも、公認会計士監査対応は最短距離で済ませることが重要です。

具体的な準備のポイントは二つです。1.公認会計士監査対応のために必要な事項を理解する(やるべきことを理解する)2. やるべきことをやっていることを公認会計士に説明できるようにする。

◆公認会計士監査の特徴

公認会計士監査の特徴は「厳格な監査」であり、農協は決算書が正しく作成されていることの説明を厳格に求められます。具体的には2つの特徴があります。

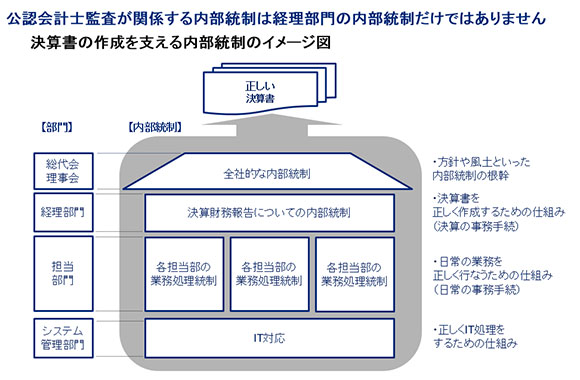

一つ目は会計基準の厳格な適用です。現行の会計基準には「見積り」の要素が多く含まれています。例えば「減損会計基準」や「税効果会計基準」があげられます。これらの会計基準は、判断の仕方により異なる決算書が作成されます。そのため、公認会計士は農協に対して判断の根拠の説明を求めます。

二つ目は公認会計士は農協の内部統制についても確認するという点です。公認会計士がすべての取引をチェックして、決算書が正しいことを確かめることは不可能です。そのため公認会計士は、監査の過程で農協が決算書を正しく作成するための内部統制を運用できていることを確かめます。具体的には、適正な財務報告を担保するためにどのような内部統制を整備しているのかの説明を公認会計士は求めます。

以降は組織全体として準備が必要となる可能性のある内部統制について解説します。

◆内部統制面の具体的な対応のポイント

公認会計士監査で確認する内部統制は、単に経理部門の内部統制だけではありません。ここでは、特に対応のための負担が重いと思われる「業務処理統制」と「IT対応」についてポイントを解説します。

公認会計士監査で確認する内部統制は、単に経理部門の内部統制だけではありません。ここでは、特に対応のための負担が重いと思われる「業務処理統制」と「IT対応」についてポイントを解説します。

(1) 業務処理統制

業務処理統制とは本店や支店、営農センターなどにおける事務手続レベルでの内部統制を意味します。信用事業でいえば統一事務手続とご理解下さい。

公認会計士は事務手続のうち、「財務報告に係る業務処理統制」、つまり「正しい決算書を作成するための重要な業務処理統制」(=キーコントロール)を確認します。

また、公認会計士は「リスクアプローチ」と呼ばれる監査を行います。例えば、経済事業であれば、「購買供給高を誤って計上しないようにするためにどのような事務手続を行っているか」という視点で確認を行います。つまり、公認会計士監査に必要な業務処理統制が予め決まっていてそれを確認するのではなく、決算書を誤らせる事象(=リスク)に対応する内部統制を農協ごとに把握、確認することになります。

1. 経済事業の業務処理統制

経済事業の特徴として(イ)事業が多様(ロ)少人数で運営(ハ)業務ルールの整備が不十分、という傾向があります。このような状況の中、いまから新しい事務手続をたくさん盛り込んでも現場は消化し切れません。上記のリスクアプローチの考え方を駆使してキーコントロールを絞り込むことが重要です。

2. 信用・共済事業の業務処理統制

信用・共済事業には経済と異なり事務手続が系統から定められています。公認会計士監査への対応のために新規の事務手続が追加される可能性は低いと考えられることから、現状の事務手続の運用徹底が重要となります。

事務の継続的な運用徹底には内部管理態勢の整備が欠かせません。内部管理態勢とは、農協自らが事務の不備(やるべきことをやっていない)を発見し改善するPDCAサイクルを意味します。

(2) IT対応

公認会計士監査では、「正しい決算書を作成する」ことに貢献しているシステムを確認する場合があります。農協で使用されているシステムは1.農協の独自システム2.県域のシステム3.全国段階のシステムに分類されます。このうち1.に関して、農協の独自システムが存在するか、存在する場合には公認会計士が確認するほど「正しい決算書を作成する」ことに貢献しているのか、を見極めることが重要となります。

◆まとめ

公認会計士監査対応の準備のポイントは「やるべきことを理解する」ことにありますが、公認会計士監査自体がJAには目新しく、対応を困難にしています。つまり、「○○をしていれば合格」というだけではなく、何のために(何のリスクのために)それを実施しているのか、公認会計士に説明できる必要がある点が対応を難しくしています。公認会計士監査の特徴を最低限理解し、組合のリスク対応する内部統制をきちんと説明できるようにすることが重要です。

【参考 系統の取り組み】

JA全中および農林中央金庫は県域における中央会および連合会に対して「県域検討チーム」の組成を推奨しています。これは公認会計士監査対応を始めとした重要課題について、所管事業を横断した総力的な取り組みを促すものです。公認会計士監査は専門性が高く対応準備が困難となる傾向があるため、公認会計士監査への対応準備は系統からの支援を活用して乗り越えることが効果的かつ効率的といえます。

【本文に関する問い合わせ先】

▽井上雅彦 masahiko.inoue@tohmatsu.co.jp

▽高山大輔 daisuke.takayama@tohmatsu.co.jp

トーマツJA支援室代表 電話=03-6213-3580

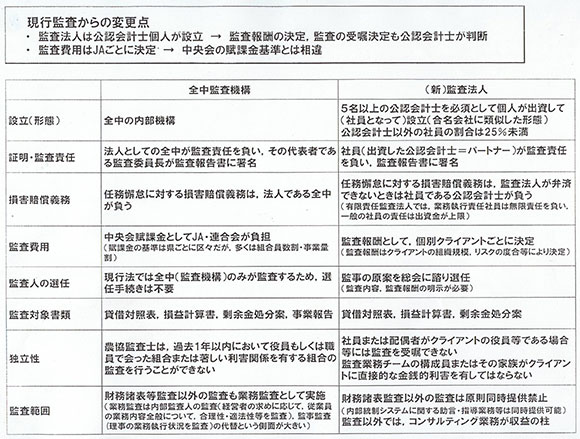

JAの監査が、JA全中から監査法人に移行することになります。監査法人とはどのような組織で、現行監査とはどこが変わるのか、また報酬などについてポイントを掲載します。(JA全中「JA監査法人設立に伴う課題と対応」から抜粋)

現行監査からの変更点

・監査法人は公認会計士個人が設立→監査報酬の決定、監査の受嘱決定も公認会計士が判断

・監査費用はJAごとに決定→中央会の賦課金基準とは相違

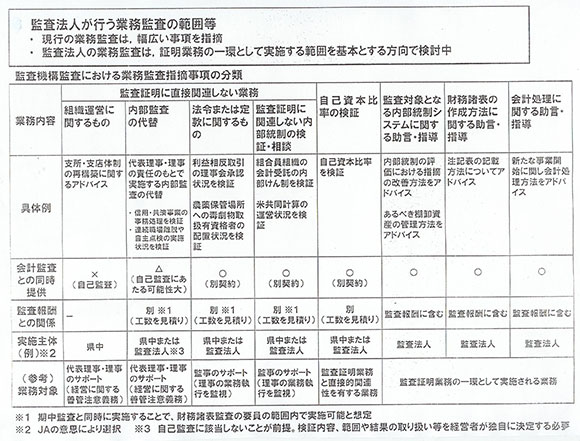

監査法人が行う業務監査の範囲等

・現行の業務監査は、幅広い事項を指摘

・監査法人の業務監査は、証明業務の一環として実施する範囲を基本とする方向で検討中

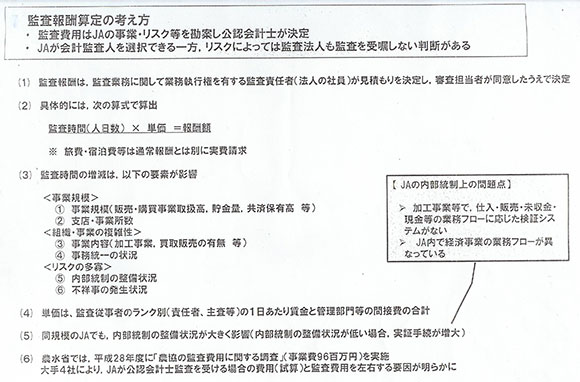

監査報酬算定の考え方

・監査費用はJAの事業・リスク等を勘案し公認会計士が決定

・JAが会計監査人を選択できるー方、リスクによっては監査法人も監査を受嘱しない判断がある

重要な記事

最新の記事

-

シンとんぼ(187)食料・農業・農村基本計画(29)そばに関するKPIと施策2026年4月4日

シンとんぼ(187)食料・農業・農村基本計画(29)そばに関するKPIと施策2026年4月4日 -

みどり戦略対策に向けたIPM防除の実践(104)ニコチン性アセチルコリン受容体アロステリックモジュレーター-部位Ⅰ【防除学習帖】第343回2026年4月4日

みどり戦略対策に向けたIPM防除の実践(104)ニコチン性アセチルコリン受容体アロステリックモジュレーター-部位Ⅰ【防除学習帖】第343回2026年4月4日 -

農薬の正しい使い方(77)土壌吸着の仕組み【今さら聞けない営農情報】第343回2026年4月4日

農薬の正しい使い方(77)土壌吸着の仕組み【今さら聞けない営農情報】第343回2026年4月4日 -

備蓄米応札に最大限取り組みを 全中・全農が合同会議2026年4月3日

備蓄米応札に最大限取り組みを 全中・全農が合同会議2026年4月3日 -

【いつまで続く? 気候危機】脱炭素進まぬ日本 まず世論転換策 三重大学教授 立花義裕氏2026年4月3日

【いつまで続く? 気候危機】脱炭素進まぬ日本 まず世論転換策 三重大学教授 立花義裕氏2026年4月3日 -

JA貯金残高 107兆7311億円 2月末 農林中金2026年4月3日

JA貯金残高 107兆7311億円 2月末 農林中金2026年4月3日 -

3ha未満の農家退場で192万tの米不足 スーパー業界も理解 「米のコスト指標」が守るもの2026年4月3日

3ha未満の農家退場で192万tの米不足 スーパー業界も理解 「米のコスト指標」が守るもの2026年4月3日 -

(479)新しい職場と小さな異文化体験【三石誠司・グローバルとローカル:世界は今】2026年4月3日

(479)新しい職場と小さな異文化体験【三石誠司・グローバルとローカル:世界は今】2026年4月3日 -

長野県産米が「お客様送料負担なし」 3日からキャンペーン開始 JAタウン2026年4月3日

長野県産米が「お客様送料負担なし」 3日からキャンペーン開始 JAタウン2026年4月3日 -

英国王室領ガーンジー島に再保険子会社設立 JA共済連2026年4月3日

英国王室領ガーンジー島に再保険子会社設立 JA共済連2026年4月3日 -

旬の柑橘 愛媛県産「清見オレンジ」と宮崎県産「日向夏」のパフェ登場 銀座コージーコーナー2026年4月3日

旬の柑橘 愛媛県産「清見オレンジ」と宮崎県産「日向夏」のパフェ登場 銀座コージーコーナー2026年4月3日 -

鹿児島県大崎町と「脱炭素社会の実現及び地域資源の循環利用促進に関する連携協定」締結 三ッ輪ホールディングス2026年4月3日

鹿児島県大崎町と「脱炭素社会の実現及び地域資源の循環利用促進に関する連携協定」締結 三ッ輪ホールディングス2026年4月3日 -

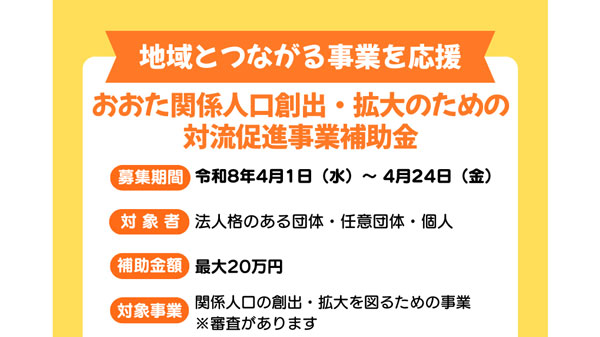

最大20万円補助「関係人口創出・拡大へ対流促進事業補助金」募集開始 群馬県太田市2026年4月3日

最大20万円補助「関係人口創出・拡大へ対流促進事業補助金」募集開始 群馬県太田市2026年4月3日 -

岩手県紫波町の廃校で「AI活用型 次世代わさび農場」始動 NEXTAGE2026年4月3日

岩手県紫波町の廃校で「AI活用型 次世代わさび農場」始動 NEXTAGE2026年4月3日 -

果実感アップ「セブンプレミアム まるで完熟マンゴー」7日から発売2026年4月3日

果実感アップ「セブンプレミアム まるで完熟マンゴー」7日から発売2026年4月3日 -

液肥管理が増設不要で低コスト 自動灌水制御盤「ウルトラエースK2」新発売 渡辺パイプ2026年4月3日

液肥管理が増設不要で低コスト 自動灌水制御盤「ウルトラエースK2」新発売 渡辺パイプ2026年4月3日 -

レンゴーと共同出資会社設立 バイオエタノール事業を開始 住友林業2026年4月3日

レンゴーと共同出資会社設立 バイオエタノール事業を開始 住友林業2026年4月3日 -

4月4日「こども見守り活動の日」新小学1年生の交通事故防止を啓発 こくみん共済 coop2026年4月3日

4月4日「こども見守り活動の日」新小学1年生の交通事故防止を啓発 こくみん共済 coop2026年4月3日 -

「米と水田」生産と消費の視点から考える学習会 生協6グループが合同開催2026年4月3日

「米と水田」生産と消費の視点から考える学習会 生協6グループが合同開催2026年4月3日 -

石原産業 企業ブランドを刷新 新たにコーポレートスローガンを制定2026年4月3日

石原産業 企業ブランドを刷新 新たにコーポレートスローガンを制定2026年4月3日

みどり戦略

注目のテーマ

注目のテーマ

JA人事