農政:バイデン農政と中間選挙

【バイデン農政と中間選挙】穀物市場へ与えるロシア軍事侵攻の影響【エッセイスト 薄井寛】2022年3月9日

米国農務省のメイヤー主席エコノミストは2月24日、「今年のトウモロコシ作付面積は前年比1.5%減の9200万エーカー(約3720万ha)、大豆は1%増の8800万エーカー(約3560万ha)が見込まれる」との予測を公表した。

増やすべきはトウモロコシか、大豆か

穀物・大豆の播種季を目前に米国では、ロシアのウクライナ侵攻で小麦・トウモロコシなどの価格が軒並み急騰する。

侵攻前日の2月23日から直近3月4日までの10日間、シカゴ商品取引所では小麦価格(3月限)が53.9%、トウモロコシが10.7%上昇し、大豆はそれまでに上がった12年ぶりの高値を維持した。

穀物・大豆はさらに上がるとの予想も含め、様々な情報を米国の農業関係メディアは報じている。こうしたなか、輪作体系を維持する穀倉地帯などの農家は、今年は大豆作付け増か、トウモロコシ増かの最終判断に苦慮していると伝えられる。

次のような情報が農家を迷わせているのだ。

<トウモロコシの作付増か>

〇黒海沿岸の輸出港が砲弾を浴び、ウクライナのトウモロコシ輸出(世界4位、2019/20年度は約2800万トン)は途絶。春の作付けは労働力と資材の不足で激減する。

〇米国に次ぐ第2位の輸出国アルゼンチンでは、ラニーニャ現象の干ばつで減産、輸出が減る。

〇肥料価格はさらに急騰(米国の肥料価格指数<Green Markets Index>は3月初めに45年ぶりの記録的な高水準へ)。ロシアは窒素・カリなど世界最大の肥料輸出国で、同盟国のベラルーシもカリ肥料などの輸出国。また、ロシア産の天然ガスは窒素肥料の生産に必要だ。このため、窒素肥料の施肥量が少ない大豆の作付け増を多くの農家は選択する。

〇中国はウクライナから800万トン以上(輸入量の約30%)のトウモロコシを輸入してきたが、ロシアにはそれほどの供給力がなく、結局は米国からの輸入に頼ることになる。

<大豆の作付増か>

〇肥料のコスト安で済む大豆の方がより高い収益を確保できる。

〇ヒマワリ種子油の輸出ではウクライナが世界1位(シェア約70%)、ロシアが2位(約20%)。多くの輸入国の需要が米国産の大豆と大豆油へ向かう。

〇南米のラニーニャ現象による干ばつは世界1位の大豆輸出国であるブラジルの輸出を7%減らし、アルゼンチンも9%減が予測される。

〇中国は大豆輸入先の多元化を図るため、財政難のブラジルやアルゼンチンへ投資して"米国離れ"を追求してきたが、今年はその中国も米国産大豆の輸入を増やさざるを得なくなる。

「燃料化」へ転換する米国の大豆

米国では大豆価格がトウモロコシ価格の2.5倍を超えない限り、大豆の作付け増のメリットは大きくないとされるが、両作物の価格比は現在2.2倍前後の微妙な水準にある。

このため、トウモロコシの作付けが大幅に減ることはなく、日本などの輸入国は必要な量をほぼ確保できるとの楽観的な見方もできる。

だが、注視すべき動きがある。それは、航空部門で使用されるジェット燃料を2050年までにすべて「持続可能エネルギー由来の航空燃料(SAF)」へ転換するというバイデン政権の計画だ。昨年9月に決定、今年から始動する。

ラボバンクの予測によると、米国ではSAF供給に不可欠なバイオディーゼルの生産が現在の25億ガロンから30年に61億ガロンへ激増。生産に投入される植物油は2140万トンに達する。つまり、大豆油がほぼ90%を占める現在の植物油の生産(約1100万トン)が倍増するとの予測だ。

トウモロコシ由来のエタノール生産に続き、大豆もバイオディーゼルの供給増へ踏み出した。原油高のなか、2大作物の大規模な「燃料化」の新時代が米国で始まったのだ。

実際、農務省は2月9日、世界農業需給予測で2021/22年度の大豆油のバイオディーゼル用途が約400万トンから約500万トンへ25%増えるとの予測を発表した。これは国内消費量の44%。輸出(65万トン)は過去2年間で半減する。

大手のアグリビジネスは大豆由来のディーゼル増産に着手した。この流れは大豆生産増を加速させる。今後2年間で大豆の作付面積は1200万ha(33%)増えるとの予測さえ報じられた。トウモロコシとの作付け競合はさらに激化する。

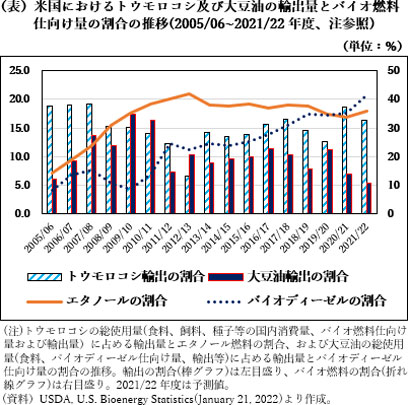

改めて注目したいのはトウモロコシと大豆油の総使用量に占める輸出の割合。増減はあるものの、長期でとらえれば低下傾向だ(表参照)。バイデン政権の気候変動対策が続くなら、これらの輸出割合はさらに落ち込む。

そのためロシアの軍事侵攻を契機に、米国内の消費者(飼料購入の畜産農家や植物油の実需者を含む)とバイオ燃料企業、それに中国や日本などの輸入国が米国産のトウモロコシと大豆の奪い合いを強めることになると予想されるのだ。

小麦粉食品の値上がりにメディアは注目するが、同様に懸念されるのはトウモロコシや大豆粕などの高騰だ。日本の畜産と酪農が経営悪化と輸入増でさらに後退を余儀なくされるなら、有機農業を重視する「みどりの食料システム戦略」にとっても大事な耕畜連携がおぼつかなくなる。

事態の長期化を想定し、飼料米を含む国産飼料の国家備蓄など緊急支援措置が今こそ求められるのではないか。対策が遅れれば、消費者も生産者も損をすることになる。

重要な記事

最新の記事

-

【浜矩子が斬る! 日本経済】平和と経済の関係 人権侵す戦争とは乖離2026年3月19日

【浜矩子が斬る! 日本経済】平和と経済の関係 人権侵す戦争とは乖離2026年3月19日 -

3カ年計画の着実な実践へ 5つの重点取組事項 2026年度JA共済事業計画2026年3月19日

3カ年計画の着実な実践へ 5つの重点取組事項 2026年度JA共済事業計画2026年3月19日 -

配合飼料供給価格 トン当たり約1250円値上げ 2026年4~6月期 JA全農2026年3月19日

配合飼料供給価格 トン当たり約1250円値上げ 2026年4~6月期 JA全農2026年3月19日 -

「有機」「オーガニック」 内容知らない消費者6割強2026年3月19日

「有機」「オーガニック」 内容知らない消費者6割強2026年3月19日 -

【世界を診る・元外交官 東郷和彦氏】米国大統領の"変貌" 日本外交も節目2026年3月19日

【世界を診る・元外交官 東郷和彦氏】米国大統領の"変貌" 日本外交も節目2026年3月19日 -

「備蓄米の機動的買い戻しを」 米価下落懸念し特別決議 米どころ山形のJA県中央会2026年3月19日

「備蓄米の機動的買い戻しを」 米価下落懸念し特別決議 米どころ山形のJA県中央会2026年3月19日 -

飲用に使われた桜とニセアカシアの花【酒井惇一・昔の農村・今の世の中】第381回2026年3月19日

飲用に使われた桜とニセアカシアの花【酒井惇一・昔の農村・今の世の中】第381回2026年3月19日 -

加工食品におけるカーボンフットプリント(CFP)算定ガイドを改定 農水省2026年3月19日

加工食品におけるカーボンフットプリント(CFP)算定ガイドを改定 農水省2026年3月19日 -

「花がなくてもかまわない消費者」にどう向き合うか【花づくりの現場から 宇田明】第81回2026年3月19日

「花がなくてもかまわない消費者」にどう向き合うか【花づくりの現場から 宇田明】第81回2026年3月19日 -

今年は5月10日「母の日プレゼントキャンペーン」開催 JAタウン2026年3月19日

今年は5月10日「母の日プレゼントキャンペーン」開催 JAタウン2026年3月19日 -

TOKYO FMホリデースペシャル「春のうまいもの祭」JA全農提供の3番組がコラボ2026年3月19日

TOKYO FMホリデースペシャル「春のうまいもの祭」JA全農提供の3番組がコラボ2026年3月19日 -

【役員人事】JA三井リース(4月1日付)2026年3月19日

【役員人事】JA三井リース(4月1日付)2026年3月19日 -

【Jミルク26年度計画】脱粉削減拡充も 生乳需給安定へ検討2026年3月19日

【Jミルク26年度計画】脱粉削減拡充も 生乳需給安定へ検討2026年3月19日 -

第67回全国家の光大会レポート 記事活用、教育文化活動が力2026年3月19日

第67回全国家の光大会レポート 記事活用、教育文化活動が力2026年3月19日 -

水稲など13品目に対応「土壌診断AI」開発 土壌管理の高度化と生産性向上に期待 農研機構2026年3月19日

水稲など13品目に対応「土壌診断AI」開発 土壌管理の高度化と生産性向上に期待 農研機構2026年3月19日 -

北信地域の農業を支える新拠点「農機具王 長野中野店」4月1日オープン2026年3月19日

北信地域の農業を支える新拠点「農機具王 長野中野店」4月1日オープン2026年3月19日 -

富山県氷見市および市内5団体と包括連携協定を締結 タイミー2026年3月19日

富山県氷見市および市内5団体と包括連携協定を締結 タイミー2026年3月19日 -

農業現場のぬかるみ対策 プラスチック敷板「V-MAT」がNNTD登録 プラス2026年3月19日

農業現場のぬかるみ対策 プラスチック敷板「V-MAT」がNNTD登録 プラス2026年3月19日 -

鳥インフル 米国からの生きた家きん、家きん肉等輸入を一時停止 農水省2026年3月19日

鳥インフル 米国からの生きた家きん、家きん肉等輸入を一時停止 農水省2026年3月19日 -

冷感+遮熱「valborder」から「遮熱冷感ナイロンコンプレッションウェア」登場 コメリ2026年3月19日

冷感+遮熱「valborder」から「遮熱冷感ナイロンコンプレッションウェア」登場 コメリ2026年3月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事