JAの活動:新世紀JA研究会 課題別セミナー

【総合JAビジョン確立のための危機突破・課題別セミナー】 公認会計士監査の概要と対応(上) ポイント押さえ最短距離で2016年11月18日

会計基準を厳格に適用

内部統制運用をチェック

昨年の農協法改正でJAの監査は平成31年9月までに公認会計士監査に移行することになった。これまでのJAグループ内のJA全国監査機構による監査がなくなり、一般の企業と同じ監査基準が適用される。移行期間中はJA全国監査機構が新たにつくる監査法人か、公認会計士監査かのいずれかを選択することになるが、内部統制の確立や監査費用負担など、今から検討しておく必要がある。新世紀JA研究会の課題別セミナーでは、有限責任監査法人トーマツJA支援室の公認会計士・戸津禎介氏、高山大輔両氏が報告した。

【はじめに】 2016年4月に農協法が改正され、農協改革の全貌が見えてきました。平成33年3月に向けては准組合員の利用規制のあり方について継続的な調査・検討が実施されることとされるなど、農協改革への取り組みには予断をゆるさない状況となっています。

2016年4月に農協法が改正され、農協改革の全貌が見えてきました。平成33年3月に向けては准組合員の利用規制のあり方について継続的な調査・検討が実施されることとされるなど、農協改革への取り組みには予断をゆるさない状況となっています。

農協改革としてやるべきことは何でしょうか。端的に言うならば「あるべき農協像を再確認し、実現し、PRする」ことを、限られた時間の中でやりきることです。

このような中、農協改革の1つとして「公認会計士監査の導入」が決定されました。しかしながら、「公認会計士監査への対応」は農業所得の向上や地域社会の貢献に直接つながるものではなく、また、あるべき農協像の実現に直接つながるものでもありません。このため、「公認会計士監査への対応」は農協改革対応の本丸ではないといえます。本丸に経営資源を集中させるためにも、公認会計士監査対応は最短距離で済ませることが重要です。

ここでは、農協における公認会計士監査対応のポイントを解説していきます。

【公認会計士監査とは】

公認会計士監査の特徴は「厳格な監査」であり、農協は決算書が正しく作成されていることの説明を厳格に求められます。具体的には二つの特徴があります。

一つ目は会計基準の厳格な適用です。いわゆる会計ビッグバンとよばれる新しい会計基準の導入が進められ、会計には「見積り」と呼ばれる要素が多く含まれるようになりました。例えば「減損会計基準」や「税効果会計基準」があげられます。これらの会計基準は、判断の仕方により異なる決算書が作成されます。そのため、公認会計士は農協に対して判断の根拠の説明を求めます。

二つ目は、公認会計士は農協の内部統制についても確認するという点です。公認会計士がすべての取引をチェックして、決算書が正しいことを確かめることは不可能です。そのため、公認会計士は、監査の過程で、農協が決算書を正しく作成するための内部統制を運用できていることを確かめます。

このうち二つ目の特徴は監査報酬にも影響するといわれています。公認会計士の監査報酬は公認会計士が稼働する監査時間に応じて決まります。農協の内部統制が優れている場合、公認会計士はその内部統制を存分に活用できるため公認会計士が実施する監査手続(監査時間)が減ります。逆に農協の内部統制が脆弱な場合、公認会計士は自らの監査手続を増やすことで、決算書が正しいことを確かめなくてはなりません。

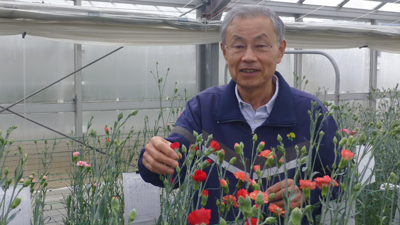

(写真)質問に答える公認会計士の戸津(左)、高山の両氏

【本文に関する問い合わせ先】

▽戸津禎介 090―6014―9385 tadasuke.tozu@tohmatsu.co.jp

▽高山大輔 090―6495―8342 daisuke.takayama@tohmatsu.co.jp

・【総合JAビジョン確立のための危機突破・課題別セミナー】公認会計士監査の概要と対応(下)ー内部統制面の具体的な対応のポイント、まとめ

重要な記事

最新の記事

-

シンとんぼ(185)食料・農業・農村基本計画(27)麦に関するKPIと施策2026年3月21日

シンとんぼ(185)食料・農業・農村基本計画(27)麦に関するKPIと施策2026年3月21日 -

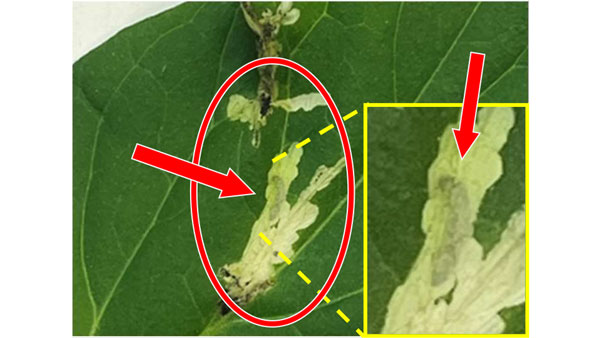

みどり戦略対策に向けたIPM防除の実践(102)ニコチン性アセチルコリン受容体競合的モジュレーター(4)【防除学習帖】第341回2026年3月21日

みどり戦略対策に向けたIPM防除の実践(102)ニコチン性アセチルコリン受容体競合的モジュレーター(4)【防除学習帖】第341回2026年3月21日 -

農薬の正しい使い方(75)細胞壁(セルロース)合成阻害剤【今さら聞けない営農情報】第341回2026年3月21日

農薬の正しい使い方(75)細胞壁(セルロース)合成阻害剤【今さら聞けない営農情報】第341回2026年3月21日 -

FAO 国連食糧農業機構【イタリア通信】2026年3月21日

FAO 国連食糧農業機構【イタリア通信】2026年3月21日 -

【浜矩子が斬る! 日本経済】平和と経済の関係 人権侵す戦争とは乖離2026年3月19日

【浜矩子が斬る! 日本経済】平和と経済の関係 人権侵す戦争とは乖離2026年3月19日 -

3カ年計画の着実な実践へ 5つの重点取組事項 2026年度JA共済事業計画2026年3月19日

3カ年計画の着実な実践へ 5つの重点取組事項 2026年度JA共済事業計画2026年3月19日 -

配合飼料供給価格 トン当たり約1250円値上げ 2026年4~6月期 JA全農2026年3月19日

配合飼料供給価格 トン当たり約1250円値上げ 2026年4~6月期 JA全農2026年3月19日 -

「有機」「オーガニック」 内容知らない消費者6割強2026年3月19日

「有機」「オーガニック」 内容知らない消費者6割強2026年3月19日 -

【世界を診る・元外交官 東郷和彦氏】米国大統領の"変貌" 日本外交も節目2026年3月19日

【世界を診る・元外交官 東郷和彦氏】米国大統領の"変貌" 日本外交も節目2026年3月19日 -

「備蓄米の機動的買い戻しを」 米価下落懸念し特別決議 米どころ山形のJA県中央会2026年3月19日

「備蓄米の機動的買い戻しを」 米価下落懸念し特別決議 米どころ山形のJA県中央会2026年3月19日 -

飲用に使われた桜とニセアカシアの花【酒井惇一・昔の農村・今の世の中】第381回2026年3月19日

飲用に使われた桜とニセアカシアの花【酒井惇一・昔の農村・今の世の中】第381回2026年3月19日 -

加工食品におけるカーボンフットプリント(CFP)算定ガイドを改定 農水省2026年3月19日

加工食品におけるカーボンフットプリント(CFP)算定ガイドを改定 農水省2026年3月19日 -

「花がなくてもかまわない消費者」にどう向き合うか【花づくりの現場から 宇田明】第81回2026年3月19日

「花がなくてもかまわない消費者」にどう向き合うか【花づくりの現場から 宇田明】第81回2026年3月19日 -

今年は5月10日「母の日プレゼントキャンペーン」開催 JAタウン2026年3月19日

今年は5月10日「母の日プレゼントキャンペーン」開催 JAタウン2026年3月19日 -

TOKYO FMホリデースペシャル「春のうまいもの祭」JA全農提供の3番組がコラボ2026年3月19日

TOKYO FMホリデースペシャル「春のうまいもの祭」JA全農提供の3番組がコラボ2026年3月19日 -

【役員人事】JA三井リース(4月1日付)2026年3月19日

【役員人事】JA三井リース(4月1日付)2026年3月19日 -

【Jミルク26年度計画】脱粉削減拡充も 生乳需給安定へ検討2026年3月19日

【Jミルク26年度計画】脱粉削減拡充も 生乳需給安定へ検討2026年3月19日 -

第67回全国家の光大会レポート 記事活用、教育文化活動が力2026年3月19日

第67回全国家の光大会レポート 記事活用、教育文化活動が力2026年3月19日 -

水稲など13品目に対応「土壌診断AI」開発 土壌管理の高度化と生産性向上に期待 農研機構2026年3月19日

水稲など13品目に対応「土壌診断AI」開発 土壌管理の高度化と生産性向上に期待 農研機構2026年3月19日 -

北信地域の農業を支える新拠点「農機具王 長野中野店」4月1日オープン2026年3月19日

北信地域の農業を支える新拠点「農機具王 長野中野店」4月1日オープン2026年3月19日

みどり戦略

注目のテーマ

注目のテーマ

JA人事